Prof. Dr. Jan Viebig, Chief Investment Officer ODDO BHF SE

Schuldenprobleme der USA bieten Chance für Europa

Vor dem Hintergrund von Trumps Wirtschaftspolitik wird es für die USA schwieriger, ihre Staatsausgaben zu finanzieren. Internationale Anleger zeigen sich beim Kauf amerikanischer Staatsanleihen merklich zurückhaltender – und das in einer Zeit, in der der Finanzierungsbedarf des amerikanischen Staates neue Höhen erreicht. Damit kommt auf die globalen Kapitalmärkte, vor allem für den US-Staatsanleihemarkt, eine besondere Herausforderung zu. Für Europa könnte die neue Lage allerdings auch Chancen bieten. Die Zutaten, mit denen US-Präsident Donald Trump das Haushaltsgesetz „One Big Beautiful Act“ (OBBA) garniert, ergeben eine brisante Mischung: Das Gesetz führt laut dem Congressional Budget Office zu einer Erhöhung der Staatsverschuldung von 2,3 Billionen Dollar. Denn den zahlreichen Wohltaten für Steuerzahler stehen nur begrenzte Minderausgaben gegenüber. Das Repräsentantenhaus hat dem Gesetz schon zugestimmt. Das Votum des Senats steht noch aus.

Trumps Pläne verschrecken internationale Anleger, die jahrzehntelang amerikanische Staatsanleihen als „sicheren Hafen“ angesehen hatten. Diese Verunsicherung kommt zur Unzeit. Denn in diesem Jahr werden Staatsanleihen im Volumen von 9,2 Billionen Dollar der insgesamt 36 Billionen Dollar hohen Staatsschulden fällig. Somit muss Finanzminister Scott Bessent nicht nur das hohe laufende Defizit finanzieren, sondern kurzfristig für gut ein Viertel der Staatsschulden eine Anschlussfinanzierung finden. Die fällig werdenden Staatsanleihen belaufen sich in etwa auf das Doppelte der staatlichen Einnahmen von rund 5 Billionen Dollar.

Niemand an den Kapitalmärkten rechnet ernsthaft damit, dass Bessent bei dieser Aufgabe scheitern könnte. Die Frage ist vielmehr, zu welchem Zins ihm dies gelingt. Zunächst hatte Stephen Miran, Trumps Vorsitzender des Council of Economic Advisers, in einem Papier für seinen „Mar a Lago Accord“ Überlegungen angestellt, die internationale Anleger zutiefst verunsichern. Miran hatte nichts weniger als einen Zwangsumtausch verzinster US-Treasuries, die von ausländischen Währungsbehörden als Reserven gehalten werden, in unverzinste Anleihen mit 100 Jahren Laufzeit vorgeschlagen. Nun könnte der Kongress mit seiner Neuregelung der Section 899 des Internal Revenue Codes noch einen draufsetzen: Die im neuen Haushaltspaket enthaltene Steuerrechtsänderung würde es der US-Regierung ermöglichen, Einkommen von Ausländern in den USA (Kapitaleinkünfte und gewerbliche Einkünfte) mit einer Zusatzsteuer von bis zu 20 Prozent zu belegen, sollte die US-Regierung die steuerliche Behandlung von US-Unternehmen im Ausland als unfair empfinden.

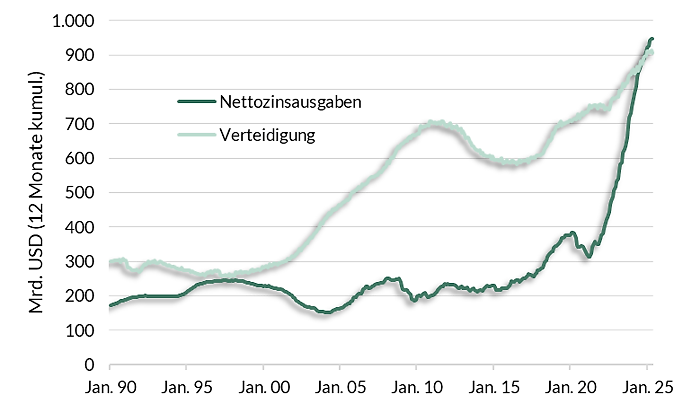

Derartige Konzepte geben ausländischen Investoren nicht das Gefühl, willkommen zu sein. Einer niedrigeren Nachfrage nach Treasuries müsste die US-Regierung mit einem höheren Zins begegnen. Doch allein ein um 0,1 Prozent höherer Zinssatz ergibt auf den Betrag, der zur Refinanzierung ansteht, eine Erhöhung der amerikanischen Zinslast um 9,2 Milliarden Dollar jährlich. Angesichts der gestiegenen Schulden und Zinsen gibt das US-Schatzamt schon heute mehr Geld für Zinsen aus als für das gesamte Militär (siehe Grafik).

Grafik: Entwicklung von US-Zinsausgaben und Verteidigungsausgaben 1990 – 2025

Quelle: U.S. Department of the Treasury, Januar 1990 bis Mai 2025; rollierend, kumuliert über 12 Monate

Der finanzielle Engpass der USA ist nicht allein Trump anzulasten. Seit dem Jahr 2020 ist die Staatsverschuldung um 13 Billionen Dollar gestiegen. Allerdings hat Trump eine Wirtschaftspolitik zu verantworten, die die hohen Staatsschulden weiter steigen lässt, ungeachtet der Tatsache, dass eine Haushaltskonsolidierung das Gebot der Stunde wäre. Die Folgen lassen sich an zwei Parametern ablesen: Erstens liegt die Rendite zehnjähriger US-Staatsanleihen aktuell bei rund 4,46 Prozent und damit im langjährigen Vergleich auf einem hohen Niveau. Damit zahlt die US-Regierung jetzt schon mehr als etwa die deutsche Bundesregierung. Zehnjährige Bundesanleihen werden aktuell mit 2,53 Prozent verzinst. Zweitens ist der Außenwert des Dollar in diesem Jahr stark gesunken. Lag der Wechselkurs zu Jahresbeginn bei rund 1,03 Dollar je Euro, hat er seitdem rund 10 Prozent auf aktuell etwa 1,14 Dollar je Euro verloren. Dieser Rückgang geht zu Lasten ausländischer Investoren, die Anleihen oder Aktien in US-Dollar halten.

Trump stellt die Vormachtstellung der USA in der Weltwirtschaft und die Rolle des Dollar als Weltleitwährung infrage. Aus europäischer Sicht könnte die neue Lage die politische Chance bieten, die internationale Bedeutung des Euro zu stärken. Mit der Gründung der Europäischen Währungsunion in den 1990er-Jahren war auch die Hoffnung verknüpft, dass der Euro ein größeres Gewicht in der Weltwirtschaft bekommt als die D-Mark. Seit Jahren nimmt die Bedeutung des US-Dollar als Weltleitwährung ab. Nur noch 57,3 Prozent der Währungsreserven auf der Welt macht der Dollar dem IWF zufolge aus. Aber erst weit dahinter folgt auf dem zweiten Rang der Euro mit 20 Prozent, an dritter Stelle und mit 5,8 Prozent weit abgeschlagen der japanische Yen. Anfang 2016, zu Beginn der IWF-Zeitreihe, waren die Weltwährungsreserven noch zu 65,5 Prozent im Dollar und zu 19,6 Prozent im Euro angelegt. Diese Zahlen zeigen, wie sehr die Bedeutung der amerikanischen Währung in den vergangenen Jahren geschrumpft ist.

Die IWF-Zahlen zeigen allerdings auch, dass der Euro bisher wenig von der strukturellen Schwäche des Dollar profitiert hat. Ein wesentlicher Grund liegt unseres Erachtens darin, dass besonders internationale Anleger Schwächen in der politischen Konstruktion des Euro ausmachen. Mit Inkrafttreten des Vertrags von Maastricht im Jahr 1993 hat sich Europa für eine einheitliche Währung und eine gemeinsame Geldpolitik entschieden. Die Wirtschafts-, Fiskalpolitik- und Sozialpolitik verbleibt aber überwiegend bei den Mitgliedstaaten. Die Integration Europas bleibt unvollendet. Eine immer engere politische Union könnte zu mehr Stabilität auf dem „alten Kontinent“ führen. Ein wichtiges Thema ist zudem die Europäische Kapitalmarktunion. Eine stärkere Integration der Kapitalmärkte könnte langfristig Wachstum, Investitionen und Stabilität in der Europäischen Union fördern. Der europäische Kapitalmarkt besitzt großes Potenzial. Die Haushalte im Euroraum verfügten Ende 2024 laut Europäischer Zentralbank über ein Finanzvermögen von 33,5 Billionen Euro. Gerade kleine und mittlere Unternehmen (KMU) haben in Europa oftmals Schwierigkeiten, Kapital über das Bankensystem zu bekommen. Eine Kapitalmarktunion könnte Billionen Euro an Risikokapital für KMUs mobilisieren, die Vielfalt der Finanzierungsquellen fördern und die internationale Rolle des Euro stärken.

Wir gehen davon aus, dass die Integration Europas voranschreiten wird. Den internationalen Karlspreis, mit dem Persönlichkeiten ausgezeichnet werden, die sich um die europäische Politik verdient gemacht haben, wird Trump vermutlich nie erhalten. Aber die verfehlte Politik des US-Präsidenten führt zumindest dazu, dass die Mitgliedstaaten der EU in der Wirtschafts-, Handels- und Sicherheitspolitik nun endlich enger zusammenrücken. Die von Trump verursachte Unsicherheit trägt zudem dazu bei, dass die europäischen Kapitalmärkte derzeit international viel Investorengeld anziehen.

Jan Viebig

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.