Stephan Rieke, Investment Office Private Wealth Management ODDO BHF

…Ohne Gesundheit ist doch alles nichts

Aktien aus dem europäischen Gesundheitssektor hatten zuletzt einen schweren Stand. Der Bereich hatte sich schon im vergangenen Jahr, etwa seit September 2024, unterdurchschnittlich entwickelt. Im Verlauf von 2025 vergrößerte sich der Rückstand gegenüber dem europäischen Gesamtmarkt noch einmal deutlich. Der europäische Markt insgesamt (gemessen am MSCI Europa in Euro) kommt im Jahresverlauf von 2025 eine Rendite von 16,1 Prozent. Der Gesundheitssektor dagegen erreicht nur eine Rendite von 6,1 Prozent und bleibt damit weit abgeschlagen.1) Aufgrund des Kursrückstands ist allerdings die Bewertung aus unserer Sicht interessant geworden. Das gilt umso mehr, als die Gewinnentwicklung resilienter zu sein scheint als erwartet. Wir haben dies zum Anlass genommen, die Untergewichtung des Gesundheitssektors in den von uns verwalteten Portfolien zurückzuführen.

Gründe für die Schwäche des Gesundheitssektors gibt es einige. Neben Sorgen hinsichtlich der Innovationskraft der Unternehmen spielte die Abflachung des Umsatzwachstums und vor allem auch der politische Gegenwind in den USA eine Rolle. Die dänische Novo Nordisk beispielsweise, lange Zeit der dickste Fisch im Teich der Diabetes- und Abnehm-Präparate, musste im Herbst 2024 aufgrund des verschärften Wettbewerbs durch Produkte des US-Anbieters Eli Lilly seine Umsatz- und Gewinnprognosen nach unten revidieren. Zudem blieben die Versuchsergebnisse für ein neues Medikament zur Gewichtskontrolle (CagriSema) enttäuschend. Generell dürfte die Schwäche des Gesundheitssektors aber auch einer Normalisierung der Verhältnisse nach Corona geschuldet sein. Im laufenden Jahr hat zudem die Abwertung des Dollars die Ergebnisse der Unternehmen beeinträchtigt.

Besonders zugesetzt hat den europäischen Gesundheitswerten jedoch der politische Druck aus den USA. Schon früh hatte US-Präsident Trump klar gemacht, dass er für die Patienten in den USA niedrigere Preise für Arzneimittel durchsetzen will. Tatsächlich sind die Medikamentenpreise in den USA die mit weitem Abstand höchsten der Welt, speziell für Markenprodukte. Trump dringt nun auf eine „Meistbegünstigungsregel“: US-Patienten sollen höchstens den niedrigsten Preis zahlen´(„MFN-Preise“), zu dem das Produkt in anderen entwickelten Ländern bereitgestellt wird.2)

Eine entsprechende Verordnung wurde im Mai erlassen. Als Druckmittel gegenüber den Unternehmen dienen einerseits Zölle, andererseits der Zugang zu staatlichen Liefervereinbarungen; auch Einschränkungen bei der Zulassung neuer Medikamente, bei Investitionshilfen sowie Drohungen mit Anti-Trust-Verfahren stehen im Raum. Eine Reihe großer Unternehmen, darunter Pfizer, AstraZeneca, EliLilly, Novo Nordisk und EMD Serono (Merck KGaA), haben mittlerweile Vereinbarungen mit der US-Regierung über beträchtliche Preisabschläge beim Verkauf über die staatliche TrumpRX-Plattform (mit MFN-Preisen) bzw. bei Kostenübernahme durch Medicare oder Medicaid getroffen.

Darüber hinaus soll die Handelspolitik der US-Regierung darauf hinwirken, dass andere Länder keine „künstlichen“ Preisvorteile genießen. Die USA interpretieren die niedrigeren Preise anderswo so, dass den amerikanischen Käufern die Forschungs- und Entwicklungskosten aufgebürdet werden. Dies spiegelt sich in der aktuellen Vereinbarung mit dem Vereinigten Königreich, im Rahmen dessen vom National Health Service gezahlte Preise für Medikamente deutlich erhöht werden. Zudem gaben die Briten Zusagen für Investitionen in den USA. Im Gegenzug soll auf britische Exporte von Pharmaprodukten in die USA kein Zoll erhoben werden. Für EU-Ausfuhren von pharmazeutischen Produkten in die USA gilt dagegen – ebenso wie für die schweizerischen – der vereinbarte „allgemeine“ Zollsatz von höchstens 15 Prozent; die Preissetzung steht zumindest für die EU-Länder nicht zur Disposition. Ausnahmen davon sind aber in Verbindung mit Einzelvereinbarungen der Pharmaunternehmen mit der US-Regierung möglich.

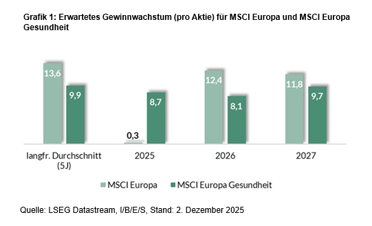

Zwar bestehen nach wie vor preispolitische Risiken, doch scheint die Ertragskraft des europäischen Gesundheitssektors von den Maßnahmen der Trump-Administration weniger beeinträchtigt als befürchtet. Die bisher getroffenen Vereinbarungen der Unternehmen sehen Preisreduktionen im US-Markt vor. Diese fallen jedoch moderater aus als zunächst angenommen. Zudem konnten Ausnahmeregelungen im Bereich der Zölle erreicht werden, was die Belastungen für die Unternehmen weiter begrenzt. Beispielsweise bringt der „Deal“ mit den USA einerseits Abschläge bei den Preisen. Andererseits bietet die künftige Übernahme der Kosten für manche Medikamente durch die amerikanische Medicare mittel- bis langfristige Chancen auf steigende Absatzmengen. Zumindest ein Teil der Preiseinbußen könnte damit auf längere Sicht ausgeglichen werden. Insgesamt stellt sich die Gewinnentwicklung im Gesundheitssektor (auf Basis des MSCI Europa Gesundheit) trotz des Gegenwinds recht robust dar. Für das kommende Jahr erwarten die Analysten im Mittel ein Gewinnwachstum pro Aktie in Höhe von rund 8 Prozent, für 2027 eine Wiederannäherung an den längerfristigen Durchschnitt auf knapp 10 Prozent.

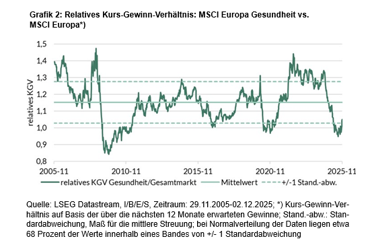

Da die Kurse deutlich stärker gefallen sind als die Gewinne bzw. Gewinnerwartungen, hat sich die Bewertung des Gesundheitssektors relativ zum übrigen Markt verringert. Der Gesundheitssektor ist einer der wenigen Sektoren in Europa, für den das Kurs-Gewinn-Verhältnis (KGV, aktuell: 15,5) unter seinem langfristigen Durchschnitt (16,3, 10 Jahres-Mittel) liegt.3) Grafik 2 zeigt sehr schön, dass die Bewertung relativ zum Gesamtmarkt markant gefallen ist.

Die günstige Bewertung haben wir im November zum Anlass genommen, die Untergewichtung des europäischen Gesundheitssektors in den von uns verwalteten Portfolien zurückzuführen. Wir setzen dabei vor allem ETFs ein, was das Einzeltitelrisiko begrenzt und zu einer breiteren Diversifikation beiträgt. Da der Gesundheitssektor zu den defensiven Sektoren zählt, unterstützt die stärkere Gewichtung des Gesundheitsbereich auch die vorsichtig-optimistische Ausrichtung unserer Anlagepolitik.

Stephan Rieke

1) Quelle: LSEG Datastream; MSCI Europe bzw. MSCI Europe Health Care, Net Total Return, in Euro; Stand: 28.11.2025

2) MFN ist eine Abkürzung für „Most Favored Nation“. Das US-Gesundheitsministerium hat eine Liste von Referenzpreisen („MFN prices“) ausgearbeitet, abgeleitet aus Angebotspreisen in anderen Ländern.

3) Quelle : LSEG Datastream, I/B/E/S, Kurs-Gewinn-Verhältnisse auf Basis der erwarteten Gewinne der nächsten 12 Monate.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.