Stephan Rieke und Christian von Hiller, Investment Office Private Wealth Management ODDO BHF

Neue US-Visaregeln: Teures Ärgernis, aber kein Technologie-Blocker

Die Wirtschaftspolitik von US-Präsident Donald Trump zieht wieder einmal die Aufmerksamkeit der Finanzmärkte auf sich. Dieses Mal setzt er mit zwei Verordnungen in der Einwanderungspolitik neue Rahmenbedingungen für Unternehmen, die in den USA tätig sind. Bekanntgegeben wurde eine Art Zoll auf „importierte“ Arbeitskräfte. Die Maßnahmen haben arbeitsmarktpolitisch aber nur begrenzte Bedeutung, und die Kosten sind überschaubar. Daher sollten die neuen Regelungen keine Breitenwirkung an den Märkten entfalten. Einzelne Unternehmen könnten aber durchaus empfindlich getroffen werden.

Zum einen führen die USA nun die im Februar angekündigte „Gold Card“ ein. Sie soll es Ausländern ermöglichen, sich gegen Zahlung von einer Million Dollar in den USA niederzulassen. Unternehmen, die auf diesem Wege ausländische Fachkräfte in die USA bringen wollen, sollen zwei Millionen Dollar pro Kopf bezahlen. Das Kontingent ist laut Handelsminister Howard Lutnick auf 80.000 „Gold Card“-Visa begrenzt. Darüber hinaus solle es eine „Platinum Card“ für 5 Millionen Dollar geben, die dauerhaft einen Aufenthalt von bis zu 270 Tagen im Jahr in den USA (ohne Steuerpflicht in den USA für außerhalb der USA erzielte Einkünfte) ermöglichen soll und wohl vor allem als Angebot zur Steuervermeidung zu sehen ist.

Die zweite Verordnung trat am vergangenen Sonntag in Kraft und regelt die sogenannten H-1B-Visa neu. Diese Form der Arbeitserlaubnis nutzen bisher besonders Tech-Unternehmen, um ausländische Fachkräfte in den USA zu beschäftigen. Sie sind nicht für eine dauerhafte Einwanderung gedacht. Bisher verlangten die US-Behörden für dieses Arbeitsvisum eine Bearbeitungsgebühr von wenigen Tausend Dollar. Nun soll diese auf 100.000 Dollar steigen. H-1B-Visa haben eine Gültigkeit von drei Jahren. Lutnick erklärte zunächst, die Gebühr solle in jedem dieser drei Jahre anfallen. Doch laut Trumps Sprecherin Karoline Leavitt handelt es sich um eine einmalige Gebühr, die nur für den Antrag gelte. „Es handelt sich hierbei NICHT um eine jährliche Gebühr“, schrieb Leavitt auf X.

Die neue Regelung für H-1B-Visa trifft zum großen Teil indische Fachkräfte, die rund 70 Prozent der ausländischen Beschäftigten in der amerikanischen IT-Industrie stellen. Die Gebühr könnte die Tech-Unternehmen zwingen, Arbeitsplätze ins Ausland zu verlagern und die Position der USA, so eine Befürchtung unter Aktienanalysten, im Wettbewerb mit China schwächen. Wer nun jedoch glaubt, dass indische IT-Unternehmen von dieser neuen Steuer profitieren würden, sah sich diese Woche getäuscht. Ihre Bewertung fiel am Montag dieser Woche an der Börse Mumbai um zusammengenommen knapp 10 Milliarden Dollar. Denn auch indische IT-Unternehmen profitieren davon, wenn talentierte IT-Fachkräfte für einige Jahre in den USA arbeiten und dann nach Indien zurückkehren. Besonders die Aktienkurse von Unternehmen wie Infosys, TCS oder Wipro verzeichneten Kursverluste.

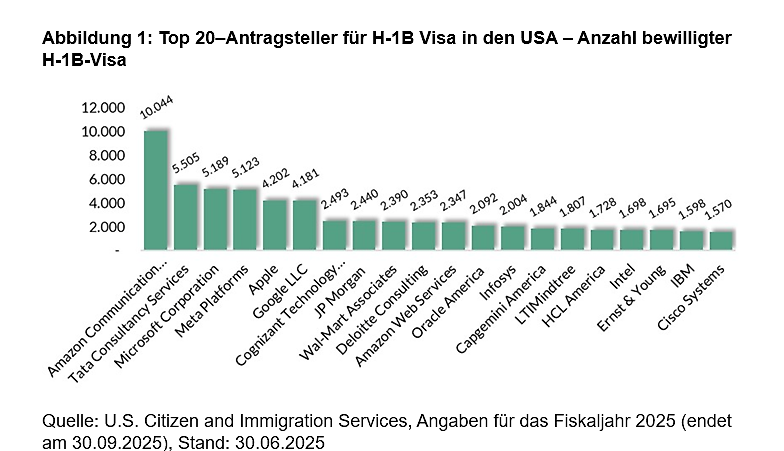

Die Folgen dieser neuen Regeln für ausländische Fachkräfte werden an den Finanzmärkten kontrovers diskutiert. Unbestritten ist, dass es sich bei den Gebühren für H-1B-Visa ökonomisch um eine Form von Steuer handelt, die anders als bei Importzöllen nicht auf ausländische Waren oder Dienstleistungen, sondern auf ausländische Arbeitskräfte erhoben wird. Sie trifft besonders die amerikanische Tech-Branche, aber auch Unternehmen aus anderen Sektoren (siehe Abbildung 1). Auch Unternehmen aus Bereichen wie Einzelhandel, Finanzwesen, Industrie und Automobilproduktion, Biotechnologie, Medizintechnik sowie Lehr- und Forschungsorganisationen. Damit reichen die Folgen der Visagebührenerhöhung weit über die Tech-Unternehmen hinaus.

Die finanziellen Auswirkungen der neuen Gebühr lassen sich nur schwer beziffern. Im vergangenen Jahr 2024 haben die amerikanischen Behörden nach Zahlen der US Citizenship and Immigration Services 141.000 neue H1-B-Visa ausgestellt. Daraus leitet die „Financial Times“ die Hochrechnung ab, wonach US-Arbeitgeber jährlich mit Kosten von rund 14 Milliarden US-Dollar für die Einstellung qualifizierter ausländischer Arbeitskräfte rechnen müssten. Unklar ist, wie stark die Nachfrage nach ausländischen Fachkräften auf die Gebührenerhöhung reagiert.

Insgesamt arbeiten in amerikanischen STEM-Berufen, wobei STEM für Science (Wissenschaft), Technologie, Engineering (Ingenieurwesen) und Mathematik steht, schätzungsweise 36,8 Millionen Menschen. Laut der National Science Foundation sind rund 19 Prozent davon mit nicht-amerikanischem Pass geboren. Das wären etwa 7 Millionen ausländische STEM-Fachkräfte. Für die IT-Branche schätzt der Thinktank Joint Venture Silicon Valley diesen Anteil auf 66 Prozent, allerdings ohne eine absolute Zahl zu nennen. Gleichzeitig weist der Thinktank daraufhin, dass rund mehr als die Hälfte der amerikanischen Tech-Unternehmen von Ausländern oder Kindern von Ausländern gegründet worden seien.

Lutnick verteidigte die Gebührenerhöhung mit dem Argument, dass die Regierung auf diese Weise einen Anreiz für Tech-Unternehmen setze, Fachkräfte an amerikanischen Hochschulen auszubilden. Auch wenn dieser Effekt einsetzen sollte, wird es Jahre dauern, bis einheimische Hochschulabsolventen eventuelle Lücken schließen können.

Schon Stand heute ist der Fachkräftemangel in der amerikanischen IT-Branche eklatant. Besonders in Bereichen wie der Künstlichen Intelligenz (KI), Cybersecurity oder der Entwicklung komplexer Software decken weder eingewanderte noch amerikanische Fachkräfte den Bedarf. Von daher ist fraglich, ob die Grundannahme, die hinter Trumps neuer Regelung für H-1B-Visa steht, zutreffend ist. Ausländische Fachkräfte machen im IT-Bereich amerikanischen Stellenbewerbern offenbar keine Konkurrenz. Sie scheinen hingegen oft Fähigkeiten zu bieten, die der amerikanische Arbeitsmarkt nicht in ausreichendem Maße bereitstellt.

In der ersten Woche nach Erhöhung der Visumsgebühr haben sich die Aktienkurse amerikanischer Tech-Konzerne wie Amazon, Microsoft, Alphabet oder Meta unbeeindruckt von diesem neuen „Einfuhrzoll“ gezeigt. Dazu mag auch beigetragen haben, dass die erhöhte Gebühr nur für neue Visumsanträge gilt, aber nicht bestehende Visa betrifft. Allerdings werden die Marktteilnehmer nun verstärkt darauf achten, ob die neuen Visumsregeln zu höheren Kosten oder zu Engpässen bei diesen Unternehmen führen werden.

Wir gehen davon aus, dass die Nachfrage nach ausländischen Fachkräften aufgrund der erhöhten Visumsgebühr zurückgehen wird. Dies könnte in betroffenen Unternehmen zu Einschränkungen führen. Möglicherweise werden auch einzelne Aktivitäten ins Ausland verlagert. Wir bezweifeln allerdings sehr, dass die Visumspolitik für den Untergang von Silicon Valley oder – allgemeiner – des Tech-Standorts USA verantwortlich sein wird. Dazu ist das gesamte Ökosystem von den Universitäten bis zur Forschung, Finanzierung und unternehmerischen Umsetzung zu eng ineinander verwoben. Wirtschaftspolitisch mag die Neuregelung fragwürdig sein. Aber eine 14 Milliarden Dollar-Gebührenanhebung wird die Lebenskraft und Kreativität der Tech-Branche gewiss nicht in Gefahr bringen.

Stephan Rieke und Christian von Hiller

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.