Prof. Dr. Jan Viebig, Chief Investment Officer ODDO BHF SE

Negative Zinsen: Die Schweiz spielt wirtschaftlich in ganz eigener Liga

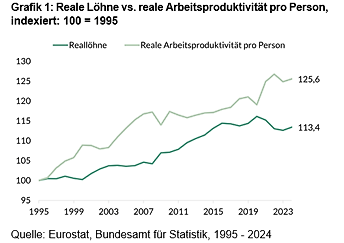

Die Schweizerische Nationalbank (SNB) senkte im Juni den Leitzins auf 0%, da sie eine Inflation von nur noch 0,2% im Jahr 2025 erwartet. In der Schweiz ist die Inflation strukturell niedrig, da die Arbeitsproduktivität schneller steigt als die Löhne. Während die inflationsbereinigten Löhne über die letzten 30 Jahre um 13,4% gestiegen sind, hat die Arbeitsproduktivität pro Person um 25,6% zugenommen, siehe Grafik 1. Zudem stützen die geldpolitische Disziplin der SNB und der starke Franken das stabile Preisniveau. Zunehmende geopolitische Spannungen und politische Unsicherheit in den USA haben dem Schweizer Franken als „sicheren Hafen“ Auftrieb gegeben. Gegenüber dem US-Dollar wertete der Schweizer Franken seit Jahresanfang um 13,9% auf. Durch den starken Franken vergünstigen sich die Importe für Schweizer Konsumenten. Dementsprechend ist die importierte Inflation sowohl langfristig als auch am aktuellen Rand negativ: Im Juni betrug sie -2,8% ggü. Vorjahr, über die letzten 20 Jahre ist das importierte Preisniveau sogar um 9,8% gefallen.

Leitzinsen könnten wieder unter die Nulllinie fallen

Der Schweizer Referenzzinssatz Swiss Average Overnight Rate (Saron) ist auf -0,05% gefallen. Wer sein Geld kurzfristig „über Nacht“ sicher anlegen möchte, muss in der Schweiz vermutlich für einige Zeit mit negativen Zinsen rechnen. Der aktuell negative Zins ist auf das niedrige Inflationsniveau in der Schweiz und ein extremes Sicherheitsbedürfnis der Anleger zurückzuführen. Manche Ökonomen sehen in negativen Zinsen zudem ein Indiz für konjunkturelle Sorgen. Die Schweiz leidet als offene Volkswirtschaft besonders unter den angekündigten US-Zöllen. Die Handelsstatistik deutet zudem aktuell an, dass sogenannte Vorzieheffekte das Wirtschaftswachstum in der Schweiz im ersten Quartal gestützt haben, weil Unternehmen ihre Waren noch vor etwaigen neuen Zöllen in die Vereinigten Staaten exportierten. Dieser Effekt könnte im zweiten Halbjahr wegfallen. Wir erwarten daher für die Schweiz ein reales Wirtschaftswachstum von nur knapp über einem Prozent im Jahr 2025.

Sollten die Inflationsraten in der Schweiz weiter sinken, dann könnte die SNB zur Negativzinsära der Jahre 2015 bis 2022 zurückkehren. Eine Wiederholung dieser langen Negativzinsphase ist jedoch nicht wünschenswert. Denn negative Zinsen bestrafen die Sparer und können gleichzeitig zu Preisauftrieb bei Vermögenswerten wie beispielsweise Immobilien führen. Dies begünstigt eine steigende Ungleichheit. Paradoxerweise können negative Zinsen zu einer Verknappung von Krediten führen, da es für Banken in einem Negativzinsumfeld schwierig ist, profitabel Kredite zu vergeben. Negative Zinsen können zudem bei Anlegern Angst auslösen, ihre Vorsorgeziele nicht erreichen zu können. Deshalb sparen Anleger in einem Niedrigzinsumfeld oftmals vermehrt, anstatt zu konsumieren. Aus diesen Gründen sind negative Zinsen nur bedingt geeignet, die Wirtschaft zu stimulieren und die SNB ist gut beraten, wenn sie nicht erneut zu einer langen Phase negativer Zinsen zurückkehrt.

Asset Allokation in Zeiten von Negativzinsen

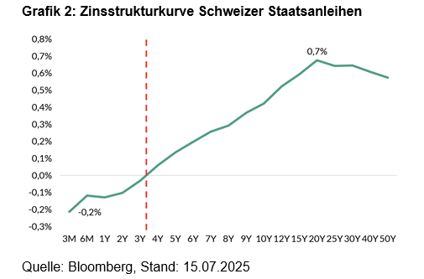

Der risikolose Zins hat ein negatives Vorzeichen – das hat klare Folgen für die Asset Allokation. Denn für eine positive Rendite müssen Anleger in der Schweiz nun mehr Risiko eingehen. Für einen Schweizer Anleger ist es wenig attraktiv, Schweizer Franken auf einem Konto zu halten oder in kurzfristige Schweizer Staatsanleihen mit Renditen unter 0 % zu investieren. Positive Renditen gibt es erst bei längeren Laufzeiten ab 3 Jahre, siehe Grafik 2. Für einen ausländischen Anleger beschränkt sich der Reiz auf die Aufwertung des Frankens.

Aus diesem Grund rücken Schweizer Unternehmensanleihen stärker in den Fokus. Renditen länger laufender Anleihen scheinen auf den ersten Blick verlockend, doch mit der Länge der Duration steigt auch das Risiko, dass der Kurs von Anleihen fällt, wenn der Marktzins steigt. Die Tragweite des Zinsänderungsrisikos verdeutlichten die Kursverluste des Schweizer Anleihemarktes, der zwischen Dezember 2021 und Juni 2022 um mehr als 14% fiel.1) Dieses Risiko ist aufgrund der strukturellen Verlangsamung der Inflationsrate in der Schweiz jedoch begrenzt.

Die Lehren aus der letzten Negativzinsphase

Betrachtet man den Zeitraum der Negativzinsen von Ende Dezember 2014 bis September 2022, so erwiesen sich Schweizer Anleihen gemessen an der Rendite als weniger attraktive Anlage im Vergleich zu Aktien und Immobilien. Investierte man pünktlich zu Beginn der Negativzinsphase Anfang 2015 100 Schweizer Franken in den Swiss Bond Index (SBI), der Investment Grade (IG) Anleihen beinhaltet, blieben einem im September 2022, als der Leitzins über die Nulllinie angehoben wurde, noch 92,8 Schweizer Franken (siehe Grafik 3). Da der Schweizer Franken im selben Zeitraum um 24,2% gegenüber dem Euro aufwertete, war die Rendite von Schweizer IG Anleihen in Euro gerechnet dennoch positiv und lag bei einer durchschnittlichen Wertenwicklung von 2,0% p.a.

Im Gegensatz zu Anleihen, verzeichneten Schweizer Aktien (gemessen am SMI Total Return) und Immobilienfonds (gemessen am Immobilienindex SWIIT) während der betrachteten Negativzinsphase deutlich positive Renditen von 6,1% bzw. 3,3% p.a. nominal. In Euro gerechnet fiel die Wertentwicklung angesichts der genannten Aufwertung des Schweizer Franken deutlich höher aus.

Die letzte Phase der Negativzinsen von Ende 2014 bis September 2022 unterstreicht die Attraktivität des Schweizer Franken – auch wenn der risikolose Zins negativ ist.

Die Asset Allokation in unseren Schweizer CHF-Vermögensverwaltungslösungen, die von der ODDO BHF Schweiz AG verwaltet werden, weist ein leichtes Übergewicht in Aktien auf. Dem wertstabilen Schweizer Franken kommt ein dominanter Anteil innerhalb des Portfolios zu.

Aus Sicht eines Euro-Investors bietet eine Anlage im Schweizer Franken eine sinnvolle Währungsdiversifikation – insbesondere in Zeiten politischer Unsicherheit in den USA, die den US-Dollar weiter belasten könnten. Zudem finden sich in der Schweiz auch einige Qualitätsunternehmen mit spannenden langfristigen Wachstumsperspektiven, wie beispielsweise Sika, Belimo und VAT, die an Megatrends wie Urbanisierung, Leichtbauweise und Energieeffizienz sowie E-Mobilität und künstlicher Intelligenz partizipieren könnten. Sika hat sich auf die Entwicklung und Herstellung von Systemen und Produkten zum Kleben, Dichten, Dämpfen und Verstärken für die Bau- und Fertigungsindustrie spezialisiert und könnte sowohl von dem angekündigten Infrastrukturpaket der Bundesregierung als auch vom Niedrigzinsniveau profitieren. Auch Belimo partizipiert als Hersteller von Heizungs- Lüftungs- und Klimaanlagen (HLK)-Systemen von Infrastrukturinvestitionen sowie vom Megatrend künstliche Intelligenz. Denn die HLK-Systeme kommen sowohl in sanierungsbedürftigen Gebäuden als auch in der Kühltechnik von Datencentern zum Einsatz. VAT konzentriert sich auf die Entwicklung und Produktion von Vakuumventilen für die Halbleiter-, Display- und Solarmodulherstellung sowie verschiedene Industrie- und Forschungsanwendungen. Die genannten Unternehmen exportieren ihre Produkte und Innovationen über die Schweizer Grenzen hinaus und sind aktuell Teil des Aktienuniversums unserer Schweizer Vermögensverwaltung.

1) gemessen am Bloomberg global Aggregate Index, der Investment Grade Staats-& Unternehmensanleihen beinhaltet

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.