Stephan Rieke und Christian von Hiller, Investment Office Private Wealth Management ODDO BHF

Kreditrisiken: kein Grund zur Panik

Nach einer längeren Phase beschaulicher Ruhe sind in den letzten Wochen Kreditrisiken wieder zu einem heiß diskutierten Thema an den Märkten und in den Medien geworden. Was war passiert? Zum einen hat es in den USA zwei bedeutende Insolvenzfälle gegeben: Tricolor, ein Finanzierer von Autokrediten für sogenannte „sub-prime“-Kreditnehmer, also Schuldner schwacher Bonität, meldete am 10. September Insolvenz an. Pikant daran ist, dass eine Reihe von Banken, darunter der Branchenprimus JP Morgan, Barclays und einige kleinere Häuser, Geld im Feuer haben, da diese wiederum Tricolor finanziert hatten. J.P. Morgan nahm eine Wertberichtigung in Höhe von 170 Millionen US-Dollar vor. Im Fall von Tricolor stehen auch Betrugsvorwürfe im Raum. Der zweite Fall ist der des Autozubehörherstellers First Brands Group, der gut 6 Milliarden Dollar Schulden angesammelt hatte. Das Unternehmen beantragte am 29. September Gläubigerschutz. Auch hier sind Banken betroffen. Eine der bekannteren Adressen dürfte Jefferies sein; das mittelgroße Wall Street-Haus hat ein Exposure von 715 Millionen Dollar genannt.

Die beiden Fälle sind für sich genommen keine Ereignisse, die gesamtwirtschaftlich oder für das Finanzsystem bedrohlich sind. Sie werfen allerdings ein Licht auf die Komplexität der Finanzierungs beziehungen und die Verflechtungen zwischen Bankensystem und Nichtbank-Finanzintermediären, insbesondere auch die zunehmende Bedeutung von sogenannten „privaten Krediten“ – das sind Kreditfinanzierungen durch private Nichtbanken, vielfach über entsprechende Fonds und andere Finanzierungsvehikel. Das Volumen dieser Finanzierungen wurde einer Studie der Bank of England zufolge für 2024 auf rund 1,8 Billionen Dollar geschätzt.

Private Credit wird typischerweise für die Finanzierung riskanterer Projekte und Geschäftsaktivitäten eingesetzt, bei denen sich die Banken, nicht zuletzt wegen der strengeren regulatorischen Anforderungen (Eigenkapitalunterlegung), zurückhaltend zeigen. Als Geldgeber treten vor allem wohlhabende Privatleute und institutionelle Anleger wie Versicherer oder Pensionsfonds auf. Allerdings spielen Banken auch hier eine zunehmend wichtige Rolle, als Geldgeber der Private Credit-Fonds, als Ko-Finanzierer in den Projekten oder als Arrangeur von Anleihefinanzierungen (z.B. Collateralized Loan Obligations, CLO). Passenderweise warnte der Internationale Währungsfonds in seinem aktuellen Finanzstabilitätsbericht von Oktober 2025 vor den zunehmenden Verflechtungen zwischen Banken und weniger strikt regulierten Nichtbanken-Finanzintermediären (darunter eben auch „Private Credit“). Dadurch könnten sich – vor allem unter ungünstigen gesamtwirt schaftlichen Bedingungen, beispielsweise in einem Stagflationsszenario – auch Risiken für das Bankensystem ergeben.

Auswirkungen auf die Märkte

Im aktuellen Umfeld blieben die Auswirkungen sehr begrenzt. Die Renditedifferenzen (Spreads) zwischen Unternehmensanleihen und entsprechenden Staatsanleihen sowohl in Europa als auch in den USA haben sich im Oktober teilweise leicht ausgeweitet. Betroffen sind in erster Linie zyklische Emissionen schwächerer Bonität, insbesondere das tiefere High Yield Segment. Dieser Anstieg der Spreads scheint zeitlich aber eher mit dem Aufflammen des Handelskonflikts zwischen den USA und China im Zusammenhang zu stehen als mit den Insolvenzfällen.

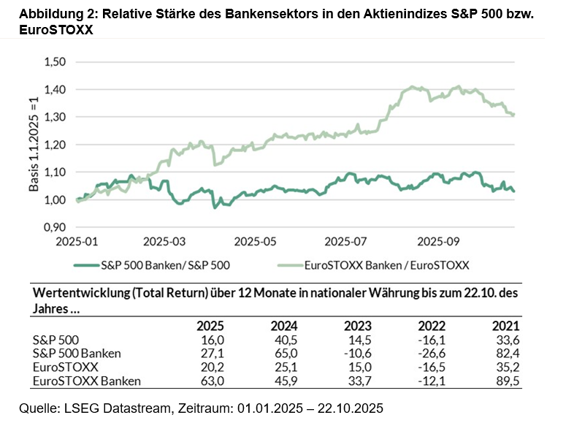

Eher zu beobachten ist, dass Bankaktien, die in den vergangenen Monaten trotz bestehender Marktrisiken recht gut zur Performance der Märkte in den USA und in Europa beigetragen haben, etwas zurückhaltender betrachtet werden. Relativ zum Gesamtmarkt haben Bankenwerte seit Ende September erkennbar Federn gelassen (siehe Abb. 2). Das könnte auch mit einer kritischeren Beurteilung der Kreditrisiken zusammenhängen. Im Hinblick auf europäische Adressen lässt sich allerdings sagen, dass die Bedeutung von Krediten an US-Unternehmen innerhalb der Kreditportfolien recht begrenzt ist.

Anlagepolitisch ergibt sich für uns durch die Insolvenzfälle in den USA kein unmittelbarer Handlungsbedarf. Bankaktien befinden sich in unseren Portfolien nur sehr eingeschränkt. Allerdings gehen wir davon aus, dass die Zinskurve steil bleiben oder sogar steiler werden könnte. Das bietet Bankwerten typischerweise Unterstützung. Bei Anleihen setzen wir in der Vermögensverwaltung den Schwerpunkt auf Euro-Unternehmensanleihen von unserer Meinung nach guter Qualität, in der Regel mit Investment Grade-Rating einer großen Ratingagentur. Auch wenn die Renditeaufschläge inzwischen ein im historischen Vergleich niedriges Niveau erreicht haben, bieten sie im Vergleich mit Staatsanleihen eine solide Mehrrendite. Davon wollen wir profitieren, solange Verschuldungsgrad und die Kreditwürdigkeit ihren stabilen Trend beibehalten. Im Unterschied zu den Staatsfinanzen in einigen Ländern schätzen wir die Finanzlage der Unternehmen, die am Anleihemarkt aktiv sind, grundsätzlich positiv ein. Wenn sich die Prognosen einer tendenziellen Belebung des Wirtschaftswachstums in Europa bei niedriger Inflation bewahrheiten sollte, sehen wir in Europa auch von der gesamtwirtschaftlichen Seite keine neuen Belastungen. Zudem beobachten wir auch bei Neuemissionen eine stabile Nachfrage. Hinsichtlich der investierten Laufzeiten bewegen wir uns innerhalb der Portfolien in der Regel im Spektrum bis 10 Jahre. Einer sehr langen Portfolioduration stehen wir etwas zurückhaltend gegenüber. Kurzum: Die jüngsten Insolvenzfälle in den USA verdienen Aufmerksamkeit. Sie sind eine Bestätigung dafür, dass sich die US-Wirtschaft nicht in allen Bereichen geschmeidig entwickelt. Einen Grund zur Panik gibt es für Anleger nach unserer Überzeugung aber nicht.

Stephan Rieke und Christian von Hiller

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.