Stephan Rieke und Christian von Hiller, Investment Office Private Wealth Management ODDO BHF

Keine nachhaltig niedrigeren Renditen bei langfristigen Anleihen

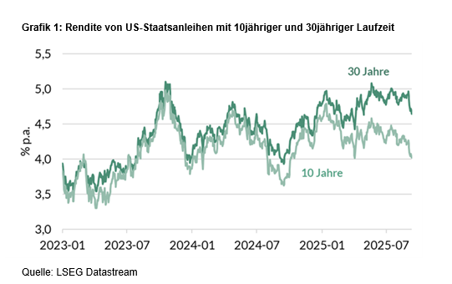

Die Anleihemärkte erleben gerade unruhige Zeiten. Anfang September schallten noch Warnungen vor steigenden langfristigen Anleiherenditen durch den Blätterwald. Vor allem das ganz lange Ende der amerikanischen Zinskurve, die Rendite des 30jährigen „Long Bonds“, steuerte damals auf die kritische Zone oberhalb von 5 Prozent zu. Im Verlauf von 2025 hatte die Rendite diese Marke einige Male touchiert oder sogar kurzzeitig überschritten, aber nicht dauerhaft durchbrechen können (siehe Grafik 1).

Verstärkt wurde die kritische Stimmung gegenüber Staatsanleihen durch die Spannungen an den europäischen Märkten. In Frankreich, wo die Regierung Bayrou Anfang dieser Woche über den Versuch von Haushaltseinsparungen scheiterte, hatten die Renditen im August kräftig angezogen und dabei auch die Märkte von anderen Euro-Staaten wie Italien oder Spanien in Mitleidenschaft gezogen. Die zehnjährige Rendite französischer OATs stieg in dieser Phase um etwa 20 Basispunkte auf knapp 3,60 Prozent, der Renditeabstand gegenüber der vergleichbaren Bundesanleihe weitete sich auf mehr als 80 Basispunkte aus.

Die Hochstände der langfristigen Renditen blieben aber von kurzer Dauer. Die Veröffentlichung des US-Arbeitsmarktberichts für August und die nachfolgende Veröffentlichung der sogenannten Benchmark-Revision für die US-Arbeitsmarktzahlen der Monate April 2024 bis März 2025 (durch die die Beschäftigtenzahlen über den 12 Monats-Zeitraum um 911.000 niedriger ausfallen als bisher ausgewiesen) lösten einen starken Kursschub bei langfristigen US-Staatsanleihen aus. Die 30jährige US-Rendite fiel innerhalb weniger Tage um 30 Basispunkte auf aktuell etwa 4,7 Prozent; die 10jährige Rendite fiel um etwa 20 Basispunkte bis in die Nähe von 4 Prozent. In Europa zeigt sich ein ähnliches Bild: Die Renditeniveaus bildeten sich in dieser Phase um mehr als 10 Stellen zurück. Zehnjährige Bundesanleihen, die zeitweise Richtung 2,8 Prozent marschiert waren, rentieren aktuell bei 2,66 Prozent. An den Renditedifferenzen änderte sich aber nur wenig.

Nehmen wir nun auf Kurs zurück in eine Niedrigzins-Welt? Wir glauben nicht. Die Anleihemärkte schwanken derzeit zwischen verschiedenen Szenarien. Die jüngste Marktbewegung folgt dem klassischen Reaktionsmuster bei einsetzender Rezession: Schwaches Wachstum und schwache Beschäftigungsentwicklung befeuern Zinssenkungserwartungen. Zum Rückgang der langfristigen Renditen kommt es, weil die Nachfrageschwäche die Inflationsrisken vermindert, weil Anleger die noch hohen langfristigen Renditen dauerhaft festzuschreiben versuchen und weil Anleger eine bescheidene, aber sichere Rendite am Anleihemarkt gegenüber unsicheren Erträgen am Aktienmarkt bevorzugen.

Die aktuelle wirtschaftliche Situation der USA passt aber nach unserer Überzeugung nicht in dieses Schema. Die Arbeitslosigkeit ist weiterhin niedrig, und möglicherweise sorgen angebotsseitige Faktoren wie z.B. die hohe Zahl der Ausweisungen dafür, dass die Arbeitslosenquote nicht wesentlich steigt. Zudem ist die Wahrscheinlichkeit einer echten Rezession gering. Denn die massiven Investitionen in Datencenter und andere IT-Ausrüstungsgüter sorgen beispielsweise im Technologiesektor für eine Sonderkonjunktur und liefern inzwischen einen nennenswerten Beitrag zum Wirtschaftswachstum. Das dürfte helfen, eine Rezession zu vermeiden. Einkaufsmanagerindizes und andere Vorlaufindikatoren – zuletzt konnten wir auch eine Erholung beim ISM-Index beobachten – lassen für die USA ein Wachstum des realen Bruttoinlandsprodukts in der Größenordnung von 1,5 bis 2 Prozent erwarten. Das ist deutlich niedriger als in den Jahren zuvor, aber nahe bei den Schätzungen für das Potenzialwachstum in den USA.

Aus ökonomischer Sicht ergeben sich durch die geringere Dynamik der Wirtschaft und des Arbeitsmarktes Spielräume für Zinssenkungen der US-Notenbank. Aktuell preisen die Terminmärkte für das laufende Jahr 3 Schritte (insgesamt 75 Basispunkte), für das Jahr 2026 drei weitere Schritte nach unten ein. Diese Lockerungen würden den Leitzins unter die 3 Prozent-Marke bringen. Es ist aber nicht zwangsläufig, dass die Lockerung der Geldpolitik auch die Renditen am langen Ende der Zinskurve – etwa im Laufzeitbereich von zehn bis 30 Jahre – massiv nach unten bringt. Vor allem zwei Faktoren sprechen nach unserer Einschätzung dagegen.

Erstens, die Inflationsentwicklung. Der Anstieg der Verbraucherpreise in den USA lag im August bei 2,9 Prozent, die Kernrate erreichte 3,1 Prozent. Die Durchleitung der Einfuhrzölle an die Verbraucher könnte dazu führen, dass sich die Inflationsraten in den kommenden Monaten noch etwas weiter von Zielvorstellungen der Fed entfernen. Auch der Anstieg der Stundenlöhne ist mit zuletzt 3,7 Prozent immer noch hoch. Die weitere Entwicklung der Inflation dürfte – auch unter den sich ändernden politischen Vorzeichen – wesentlichen Einfluss darauf haben, wie schnell die Notenbank mit Zinssenkungen voranschreitet.

Sollten die Anleihemärkte den Eindruck bekommen, dass die Notenbank den Inflationsrisiken zu wenig Aufmerksamkeit schenkt, kann das zu einem Anstieg der Laufzeitprämie und höheren langfristigen Renditen führen. Aggressive Zinssenkungen, wie US-Präsident Trump sie sich vorstellt, könnten das Gegenteil dessen bewirken, was er sich wünscht.1) Schon der zunehmende Einfluss der US-Regierung auf die Notenbank ist ein Faktor, der – weil er die Glaubwürdigkeit der Geldpolitik bei der Inflationsbekämpfung beschädigt – zu strukturell höheren Renditen beitragen kann.

Zweitens, die Höhe der Staatsverschuldung und das Ausmaß der Neuverschuldung. Der One Big Beautiful Bill Act der US-Regierung lässt den Verschuldungspfad in der Tendenz steiler werden. Die signifikanten Mehreinnahmen durch die Einfuhrzölle kompensieren diesen Effekt nur unvollständig. Darüber hinaus ist die Rechtsgrundlage der Einfuhrzölle unsicher. Nach aktuellem Stand unserer Schätzungen wird sich das Haushaltsdefizit der USA in den kommenden Jahren in der Größenordnung von 6 Prozent des Bruttoinlandsprodukts bewegen. Das würde bedeuten, dass die Schuldenquote, die aktuell bei rund 120 Prozent des BIP steht, weiter steigen wird.

Schließlich gibt es innerhalb der Fed Überlegungen, den 4 Billionen Dollar-Bestand an Staatsanleihen umzuschichten. Kern des Plans ist es, die durchschnittliche Laufzeit der Staatsanleihebestände durch Umschichtung von langfristigen Titeln zu Kurzläufern zu verkürzen.2) Die Umschichtung soll primär das Zinsänderungsrisiko in der Bilanz der Fed verringern. Die Laufzeitverkürzung passt aber auch in die politische Landschaft. Denn das US-Finanzministerium ist durchaus an kostengünstigen Finanzierungsmöglichkeiten in kurzen Laufzeiten interessiert ist. Der Nachteil: Wenn die Fed langfristige Papiere abgibt, drückt zusätzliches Angebot in den Markt. Das spräche ebenfalls gegen sinkende Renditen.

Wir gehen deshalb davon aus, dass die Renditen im langfristigen Laufzeitbereich nicht nachhaltig sinken werden. Die wirtschaftliche Lage ist nach unserer Einschätzung trotz der Schwäche des Arbeitsmarktes nach wie vor relativ robust, die Wirtschaft ist nicht auf dem Weg in eine Rezession. Die Inflationsrisiken sind bisher nicht verschwunden, die hohe Staatsdefizite beanspruchen den Kapitalmarkt. Die Zinskurve bleibt voraussichtlich steil. Wir sind nicht auf dem Weg in eine neue Niedrigzinsphase.

Stephan Rieke und Christian von Hiller

1) US-Präsident Donald Trump hatte einen Notenbanksatz von 1 Prozent gefordert.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.