Peter Reichel, Chief Investment Officer Private Wealth Management, ODDO BHF SE

Höhenangst: Rücksetzer bei Tech-Aktien

- Bei Technologieaktien, insbesondere Halbleiterwerten, ist es zu Gewinnmitnahmen und Kursrückgängen gekommen.

- Geopolitische Risiken, stärkere US-Arbeitsmarktdaten, erhöhte Inflationsrisiken, Zinserhöhungserwartungen und die hohe Kapitalmarktbeanspruchung belasten die Tech-Werte.

- Kurssteigerungen gehen mit hohem Gewinnwachstum einher, Bewertungen erscheinen nicht extrem.

- Robuste Konjunktur hat auch eine stützende Wirkung auf den Aktienmarkt.

- Wir bleiben Aktien/Tech (leicht) übergewichtet, Volatilität könnte in nächster Zeit erhöht bleiben.

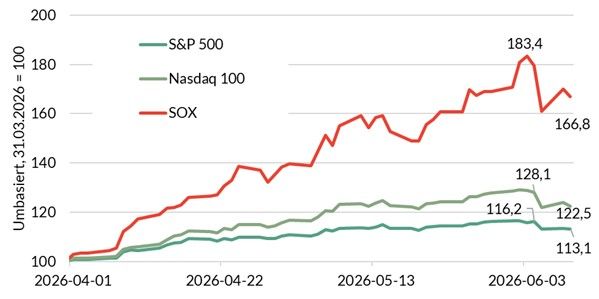

An den Aktienmärkten in den USA kam es gegen Ende der letzten Woche zu einem kräftigen Rücksetzer, der auch die Märkte anderer Länder in Mitleidenschaft gezogen hat. Verloren haben vor allem Technologiewerte mit KI-Bezug, die die Rally in den Wochen seit Ende des ersten Quartals getragen hatten. Insbesondere die Halbleiteraktien, die zuvor als unmittelbare Profiteure des KI-Booms hohe Kursgewinne einfahren konnten, sind am Donnerstag und vor allem Freitag letzter Woche kräftig unter die Räder gekommen. Tatsächlich war der SOX-Index, der Semiconductor-Index der Philadelphia Stock Exchange, innerhalb der zwei Tage um gut 12 Prozent eingebrochen. Der Nasdaq 100, der ein breiteres Spektrum an Technologieaktien abdeckt, verlor im gleichen Zeitraum etwas mehr als 5 Prozent. Beim S&P 500 dagegen hielten sich die Verluste mit rund 2 Prozent in engen Grenzen. Die Märkte tun sich auch in der neuen Woche schwer, eine klare Erholung ist zum aktuellen Zeitpunkt nicht zu erkennen (siehe Abb. 1).

Grafik 1: Kursentwicklung ausgewählter US-Indizes seit Anfang des 2. Quartals 2026

Quelle: LSEG Datastream; Stand: 9. Juni 2026, Preisindizes

Dem ging allerdings ein Kursanstieg der Halbleiteraktien (SOX-Index) um mehr als 80 Prozent und des Nasdaq 100 um 28 Prozent voraus. Wir haben es also mit einer Korrekturbewegung zu tun, die vor allem die Überflieger der letzten Monate getroffen hat. Vor dem Hintergrund der vorangegangenen Rally ist es kaum verwunderlich, wenn die Märkte ihren Vorwärtsdrang hinterfragen und Kursgewinne mitnehmen. Für eine gesunde Marktentwicklung ist es immer hilfreich, wenn die Anleger die Risiken im Auge behalten und stets prüfen, ob der Aufwind noch trägt.

Es waren mehrere Entwicklungen und Argumente, die über die letzten Wochen und Tage stärker in den Vordergrund getreten sind und die den Kurseinbruch der vergangenen Woche im engen Zusammenspiel ausgelöst haben dürften.

(1) USA-Iran-Konflikt: Seit zweieinhalb Monaten gibt es Bestrebungen, den Konflikt beizulegen. Die Öffnung der Straße von Hormus verzögert sich aber immer wieder. Der jüngste Schlagabtausch zwischen dem Iran, den USA und Israel in dieser Woche deutet an, dass es der Iran weniger eilig mit einer Einigung als US-Präsident Trump hat. Mit der Länge der Blockade der Meerenge verschärfen sich die gesamtwirtschaftlichen Risiken, insbesondere auch die Inflationsgefahren. Die Märkte und der Ölpreis bleiben schlagzeilengetrieben.

(2) Makroökonomisches Umfeld: Die amerikanischen Arbeitsmarktzahlen vom Freitag vergangener Woche zeigen für Mai und, aufwärts revidiert, für April und März einen überraschend kräftigen Beschäftigungsaufbau. Tatsächlich entstanden durchschnittlich 188 Tausend Stellen pro Monat. Man mag diskutieren, ob dies die Sorgen um einen KI-getriebenen Stellenabbau dämpft – die Stellen entstanden vor allem in klassischen Dienstleistungsbereichen wie Einzelhandel, Kurierdienst, Erziehung, Gesundheit, Gastronomie und, zuletzt, auch im staatlichen Bereich.

(3) Geldpolitik: Die aktuelle Arbeitsmarktentwicklung widerspricht unseres Erachtens dem Argument, dass die Schwäche des Arbeitsmarktes eine Lockerung der Geldpolitik sinnvoll macht. Dies gilt insbesondere vor dem Hintergrund einer beschleunigten US-Inflation. Angesichts der jüngsten Entwicklungen hat sich die Zinsmeinung der Anleger weiter gedreht. Die Terminmärkte preisen nun bis zum Jahresende einen vollen Zinsschritt nach oben ein. Am Anleihemarkt hat sich am Freitag, nach Veröffentlichung der Arbeitsmarktzahlen, die Zinskurve deutlich nach oben verschoben. Zehnjährige Treasury Notes rentieren aktuell bei 4,54 Prozent.

(4) Relative Bewertung von Anleihe- und Aktienmärkten: Eine potenziell straffere Geldpolitik und höhere langfristige Renditen machen Anleihen im Vergleich attraktiver für Anleger. Die Prämie für das Aktienrisiko sinkt (gemessen beispielsweise als Differenz zwischen zehnjähriger Staatsanleiherendite und Gewinnrendite, dem Verhältnis Gewinn pro Aktie zu Kurs). Parallel dazu gilt, dass unter sonst gleichen Bedingungen eine höhere langfristige Anleiherendite die Bewertung einer Aktie reduziert, weil die künftigen Erträge mit einem höheren Zinssatz abdiskontiert werden müssen. Dieser Effekt auf den Kurs ist umso größer, je weiter die erwarteten Erträge in der Zukunft liegen. Gerade Technologieaktien rechtfertigen ihre vergleichsweise hohen Bewertungen oft damit, dass sie auf lange Sicht einen wachsenden Ertragsstrom generieren. Sie reagieren deshalb unter Umständen sensibler auf Renditeveränderungen.

(5) Kapitalerhöhungen und Neuemissionen: Der Finanzierungsbedarf für den Ausbau der KI-Infrastruktur ist enorm. Selbst die großen und Cashflow-starken Technologieunternehmen zapfen zunehmend externe Quellen an. Zuletzt wurden von einigen großen Adressen – darunter Google (80-85 Mrd. USD) und Meta („tens of billions“), eventuell Amazon – Überlegungen zu Kapitalerhöhungen angestellt. Die damit verbundenen Verwässerungseffekte könnten die Aktienkurse belasten. Die (geplanten) IPOs von SpaceX sowie OpenAI und Anthropic stellen eine weitere massive Inanspruchnahme des Kapitalmarktes in Aussicht – Schätzungen gehen von bis zu 200 Mrd. USD (davon SpaceX 75 Mrd. USD) aus. Auch dies kann Anleger zu Umschichtungen veranlassen.

In der Summe geben die genannten Entwicklungen und Faktoren hinreichend Anlass, die Bewertungen am Aktienmarkt und die Allokation zu hinterfragen. Wir sind allerdings überzeugt, dass es momentan wenig Gründe zur Aufgeregtheit gibt. Beruhigend ist zum einen, dass – von Einzelfällen abgesehen – die Bewertungen selbst in den angesprochenen Technologiebereichen nicht haltlos übertrieben wirken (siehe Tab. 1). Schauen wir auf die Kurs-Gewinn-Verhältnisse im Technologiesektor des MSCI World: Die KGVs sind zwar anspruchsvoll, die seit einigen Jahren höheren Niveaus lassen sich aber durch den KI-Boom ein Stück weit rechtfertigen. Insbesondere der Halbleiterbereich scheint nicht allzu extrem bewertet.

Die Bewertung steht und fällt natürlich damit, dass die Gewinnerwartungen für die kommenden Quartale erfüllt werden. Die Gewinnschätzungen waren vor allem im zweiten Quartal stark nach oben gesetzt worden – vor allem aufgrund der rasch wachsenden Nachfrage nach Rechenkapazität und der dafür notwendigen Infrastruktur. Sollte die Dynamik der Investitionen nachlassen, oder sollten Zweifel an der Rentabilität der Investitionen entstehen, muss die Situation neu bewertet werden. Danach sieht es nach unserer Einschätzung momentan aber nicht aus.

Tab.1.: Kurs-Gewinn-Verhältnis auf Basis erwarteter Gewinne der nächsten 12 Monate

Quelle: LSEG Datastream, IBES; Stand: 9. Juni 2026

Ein zweiter beruhigender Faktor ist die Robustheit der US-Konjunktur. Die verbesserte Beschäftigungsentwicklung dürfte auch ein Faktor sein, der die Konsumentenstimmung hebt und die gesamtwirtschaftliche Nachfrage in der Breite (abseits von KI) unterstützt. Hier behalten wir im Auge, ob sich Anleger stärker anderen Sektoren als Technologie zuwenden.

Der jüngste Rücksetzer an den Aktienmärkten ist nach unserer Einschätzung kein Grund für einen Rückzug. Anlagepolitisch bleiben wir weiterhin positiv für den US-Aktienmarkt und damit leicht übergewichtet in Aktien. Wir bleiben für den Technologiesektor zuversichtlich. Wir können uns allerdings vorstellen, dass die Sommermonate angesichts der zahlreichen Risikofaktoren eine zwischenzeitlich hohe Volatilität bringen könnten. Die US-Geldpolitik verfolgen wir selbstverständlich intensiv und werden die Zinsentscheidung mitsamt der Kommunikation durch den neuen Fed-Vorsitzenden Kevin Warsh bewerten. Die aktuelle Ausrichtung der amerikanischen Notenbank ist ohnehin leicht restriktiv, und eine Zinserhöhung bis zum Jahresende, zwei Zinserhöhungen bis Mitte 2027 preisen die Terminmärkte bereits ein. Dass die Geldpolitik in den USA eine noch deutlich schärfere Gangart einschlägt, halten wir unter den derzeitigen Bedingungen für nicht sehr wahrscheinlich.

Peter Reichel

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Die Angaben, Prognosen über Finanzmärkte oder ähnliche Aussagen sind rechtlich unverbindliche Informationen, die wir auf Ihre Anfrage hin sorgfältig erstellt haben. Die ODDO BHF SE übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Auch ist sie nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2026, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.