Kai Franke, Senior Investment Strategist Private Wealth Management, ODDO BHF SE

Geldpolitik gerät in den Griff des Kriegs im Nahen Osten

Die großen Notenbanken haben in dieser Woche die Aufmerksamkeit der Investoren auf sich gezogen. Das an sich ist nicht ungewöhnlich, setzen die Zentralbanken doch durch ihre Geldpolitik zentrale Fakten für die Finanzmärkte. Angesichts des Kriegs der USA und Israels gegen den Iran dürften die Marktteilnehmer mehr als sonst darauf geachtet haben, wie die Notenbanken mit den globalen Spannungen umgehen. Um es zusammenzufassen: Weder die US-Notenbank Fed noch die Europäische Zentralbank, die Schwedische Reichsbank, die Bank of England, die Bank of Canada, die Schweizerische Nationalbank oder die Bank of Japan sind dem Beispiel der Australier gefolgt, die am Dienstag die Zinsen angehoben hatten. Der amerikanische Leitzins bleibt damit im Zielband zwischen 3,50 bis 3,75 Prozent, der Einlagensatz der EZB bei 2,0 Prozent.

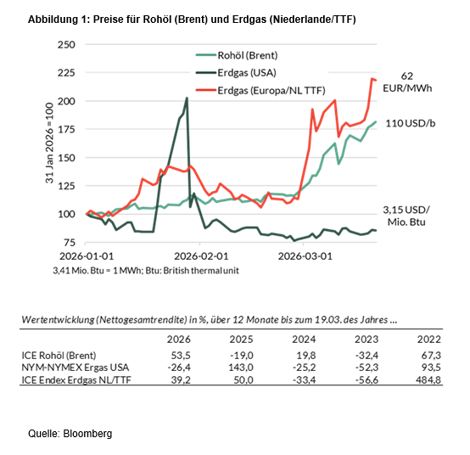

Dass die Notenbanken eine Zinsänderung beschließen würden, war ohnehin nicht zu erwarten gewesen. Die Sorgen der Anleger nehmen allerdings angesichts der zunehmenden Schärfe des militärischen Konflikts und des Ausmaßes der Schäden an der Energieinfrastruktur zu. Daher haben die Energiepreise in der letzten Woche nochmals angezogen (siehe Abbildung 1). Dies spiegelt sich an den Anleihemärkten in Form von Inflationssorgen und höheren Anleiherenditen. Auch an den Aktienmärkten hat die Nervosität zugenommen, wenngleich sich die Kursverluste auf Gesamtmarktebene bislang in Grenzen halten, ein breiter Abverkauf nicht zu beobachten war.

Die US-Notenbank und die Europäische Zentralbank haben in dieser Woche turnusmäßig ihre neuen Schätzungen für wichtige gesamtwirtschaftliche Kenngrößen aktualisiert. Das bietet uns als Beobachtern einen Einblick in die aktuelle Bewertung der Risiken. Auf Seiten der Fed fällt ins Auge, dass sie die Wachstumsprognose für das laufende Jahr 2026 leicht nach oben, von 2,3 Prozent auf 2,4 Prozent, gesetzt hat. Dabei geht die Fed anders vor als die EZB: Die Projektionen der Fed zeigen jeweils die prozentuale Veränderung von Q4 des Vorjahres bis Q4 des nächsten Jahres; die EZB verwendet für ihre Projektionen Jahresdurchschnitte. Offensichtlich sieht die Fed derzeit keine wesentlichen Risiken für Wachstum und Beschäftigung auf die USA zukommen. Dies hat auch damit zu tun, dass die USA Nettoexporteur von Energieprodukten sind. Diese Sicht passt zu den Wachstumsprognosen der Marktbeobachter und auch zu den Gewinnerwartungen für die Unternehmen des S&P 500. Tatsächlich ist das erwartete Gewinnwachstum (Gewinn pro Aktie) für das Jahr 2026 weiter gestiegen, für den S&P 500 auf rund 16 Prozent. Dieses Bild könnte sich aber möglicherweise angesichts der jüngsten Entwicklungen in der Golfregion als etwas optimistisch erweisen.

In der Inflationsprognose der Fed spiegeln sich die Unsicherheiten des Krieges im Nahen Osten deutlicher. Die amerikanischen Notenbanker erwarten nun, dass sich die Preise für den persönlichen Konsum im Jahresverlauf 2026 um 2,7 Prozent verteuern werden, nachdem sie zuvor mit 2,4 Prozent gerechnet hatten. Zumindest den längerfristigen Effekt der höheren Energiepreise veranschlagen sie damit vorerst moderat. Zudem weist die Fed auf einen zweiten preistreibenden Faktor hin, die Zähigkeit der Inflation im Dienstleistungsbereich.

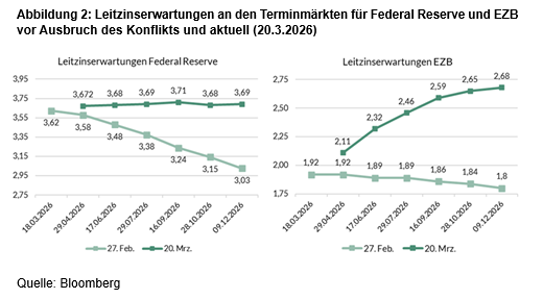

Im Endeffekt spricht die Einschätzung aber dafür, dass – vorbehaltlich einer möglichen expansiveren Ausrichtung der Fed unter der Leitung des designierten Fed-Chefs Kevin Warsh – Zinssenkungen der Fed unwahrscheinlicher geworden sind. Eine deutliche Mehrheit der FOMC-Teilnehmer kann sich allerdings noch eine einzige Zinssenkung bis zum Jahresende 2026 vorstellen – womit die Teilnehmer vermutlich von einer Entspannung der Situation am Golf ausgehen. Schaut man auf die Terminmärkte, scheinen die Marktteilnehmer von dieser Einschätzung derzeit nicht mehr überzeugt zu sein. Die Märkte haben Zinssenkungen in den USA mittlerweile ausgepreist (s. Abbildung 2). Doch natürlich hängt die weitere Entwicklung von der Stärke und Dauer des Energiepreisschocks ab.

Im Euroraum sind die Inflationsrisiken durch den Iran-Krieg höher als in den USA, da Europa sehr viel stärker darauf angewiesen ist, seinen Energiebedarf auf den Weltmärkten zu decken. Neben dem Ölpreis hat – anders als in den USA – auch der Erdgaspreis (auf der Großhandelsebene) stark angezogen. Allerdings lag die jährliche Inflationsrate des Euroraums im Februar bei 1,9 Prozent, deutlich niedriger als in den USA. Die Kernfrage ist, ob die Inflation im Euroraum so niedrig bleiben kann. Für die Inflationsrate im Euroraum (Harmonisierter Verbraucherpreisindex) gehen wir davon aus, dass der Energiepreisschub rund 0,8 Prozentpunkte zur Inflationsrate im März beitragen könnte.

Die neuen Schätzungen der EZB zeigen das Stagflationsrisiko. Während die Zentralbank ihre Wachstumsprognose für den Euroraum für das Jahr 2026 in ihrem Basisszenario um 0,3 Prozentpunkte auf 0,9 Prozent gesenkt hat, hob sie die Inflationsprognose recht deutlich um 0,7 Prozentpunkte auf 2,6 Prozent an. Zwischenzeitig dürfte die Inflationsrate nach Einschätzung der EZB über die Marke von 3 Prozent steigen. Die Prognose der Kerninflationsrate im Jahr 2026 würde allerdings mit 2,3 Prozent nahe am Inflationsziel bleiben. Die neue Inflationsprognose für das Jahr 2026 setzt keine schnelle Deeskalation der Lage am Golf voraus, aber auch keine massive Verschärfung. Zudem hat die EZB auch zwei weitere Szenarien mit tiefergreifenden Konsequenzen („Adverse“ bzw. „Severe“) vorgestellt. Aktuell bewegen sich die Energiepreise zwischen den Preisannahmen für das Baseline-Szenario und für das Adverse-Szenario.

EZB-Präsidentin Christine Lagarde selbst sprach in der Pressekonferenz davon, dass die EZB aufmerksamer gegenüber den Prognoserisiken sei. Vor allem aber signalisieren die Prognosen auch Handlungsbereitschaft. Sollten sich die Perspektiven nicht deutlich verbessern, können wir uns bereits im April einen Zinsschritt nach oben vorstellen. Allerdings lässt die Projektion für 2027 (2,0 Prozent) erkennen, dass die EZB auf etwas längere Sicht von einer Beruhigung an den Energiemärkten ausgeht. Trotz der hohen Inflationsprognose stellt die EZB keine Zinserhöhung in Aussicht, sondern hält an ihrem Kurs fest, datenabhängig handeln zu wollen. Die Terminmärkte im Euroraum jedenfalls preisen für den Rest des Jahres fast drei Zinsschritte nach oben ein, auf 2,75 Prozent (siehe Abbildung 2). Doch auch diese Markterwartung bleibt angesichts des aktuellen Umfeldes eine ungewisse Angelegenheit.

Kai Franke

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2026, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.