Stephan Rieke und Christian von Hiller, Investment Office Private Wealth Management ODDO BHF

Frankreichs Regierungskrise – ein Fall für die europäischen Finanzmärkte

Die Regierung von Premierminister François Bayrou könnte schon nächste Woche nach weniger als neun Monaten französische Geschichte sein. Am Montag, 8. September wird Bayrou in der Nationalversammlung die Vertrauensfrage stellen. Es gilt als unwahrscheinlich, dass seine Minderheitsregierung diese Abstimmung überstehen wird. Dazu müsste Bayrou den ultrarechten Rassemblement National (RN) zur Stimmenthaltung bewegen. Was geschieht, wenn Bayrou den entsprechenden politischen Preis nicht bezahlen will und abgewählt wird, ist offen. Wird Präsident Emmanuel Macron einen neuen Premierminister ernennen, der schon der siebte in Macrons bisher achtjähriger Zeit als Staatschef wäre? Namen möglicher Kandidaten kursieren bereits. Macron könnte aber auch Bayrou mit der Bildung einer neuen Regierung betrauen. Allerdings müsste Macron wohl in beiden Fällen die Sozialisten in die Regierung einbinden. Oder wird Macron die Nationalversammlung auflösen und Neuwahlen ansetzen? Für diese Option hatte er sich bereits im vergangenen Sommer entschieden und ein Parlament bekommen, das in drei unversöhnliche Blöcke aufgesplittert ist: Macrons Gegner im linken Spektrum und von rechts außen sowie die politische Mitte, die Macron stützt, kommen jeweils auf rund ein Drittel der Sitze. Manche Oppositionspolitiker wollen Macron gar zum Rücktritt drängen.

Was in Frankreich geschieht, reiht sich in die Entwicklung ein, die in vielen Demokratien zu beobachten ist: dass nämlich die gemäßigten Parteien zugunsten der Ränder im politischen Spektrum an Gewicht verlieren. Dieser Trend geht auch an Deutschland nicht vorbei. Über die gemeinsame Währung und die enge Verbindung zwischen den beiden Ländern strahlen Entwicklungen in einem Land leicht auf das andere aus.

Frankreich steht besonders wegen seiner Staatsfinanzen im Blick der Märkte. Denn wie schon die Vorgängerregierung unter Michel Barnier könnte nun auch Bayrou über die Haushaltspolitik zu Fall kommen. „Le moment de vérité“ – die Stunde der Wahrheit – hatte Bayrou den Wählern versprochen, als er Anfang des Jahres 2025 den Franzosen die Lage der öffentlichen Finanzen darlegte. Auf 3,3 Billionen Euro beläuft sich die Staatsverschuldung (der höchsten im Euroraum) bei einer Staatsschuldenquote von 114 Prozent und einem Haushaltsdefizit von aktuell 5,4 Prozent. Dieses Defizit ist zu hoch, die Schulden nehmen stetig zu. Italien im Vergleich hat deutlich höhere Schulden, hat aber den laufenden Haushalt einigermaßen im Griff. „5000 Euro zusätzliche Schulden pro Sekunde. Das ist die letzte Haltestelle vor dem Abgrund“, sagte Bayrou vor einigen Wochen, und bezeichnete die Verschuldung als „eine tödliche Gefahr“ für das Land. Finanzminister Eric Lombard brachte in den vergangenen Tagen gar den Internationalen Währungsfonds (IWF) ins Spiel, der als Retter Frankreich notfalls beispringen müsste. Dabei hat auch Macron ein mächtiges Druckmittel in der Hand: Sollten die Abgeordneten keinen Haushalt beschließen, kann der Präsident nach Artikel 16 der Verfassung an der Nationalversammlung vorbei Budgetentscheidungen treffen.

Im kommenden Jahr will Bayrou das Haushaltsdefizit auf 4,6 Prozent zurückführen und vom Jahr 2029 an unter die Zielmarke der Eurozone von 3,0 Prozent kommen. Dazu strebt der Premierminister an, im Haushalt 2026 die Ausgaben um 43,8 Milliarden Euro zu drücken.

Zudem kündigte er schmerzhafte Einschnitte an: keine Erhöhung der öffentlichen Gehälter, Kürzung von 3000 Stellen im öffentlichen Dienst, Nullrunde bei Renten und anderen Sozialausgaben, Nullwachstum bei den Staatsausgaben (mit Ausnahme des Schuldendienstes und des Militärbudgets). Großen Zorn in der Bevölkerung zog Bayrou mit der Absicht auf sich, zwei Feiertage zu streichen: den 8. Mai, der Jahrestag, an dem der Zweite Weltkrieg in Europa endete, und den Ostermontag, der in Bayrous Augen „keinerlei religiöse Bedeutung“ hat.

Seit Jahren ist in Frankreich die politische Situation verfahren, obwohl die Verfassung dem Präsidenten eine große Machtfülle verleiht und obwohl das Mehrheitswahlrecht eine stabile Sitzverteilung in der Nationalversammlung begünstigt. Doch es zeigt sich, dass auch der Präsident gelähmt ist, wenn Wahlen keine regierungsfähige Mehrheit in der Nationalversammlung hervorbringen. Druck auf Regierung und Parlament könnte zudem von den Ratingagenturen kommen. Bald nach der Vertrauensfrage, am 12. September schon, wird die Ratingagentur Fitch das Ergebnis ihrer Ratingüberprüfung für Frankreich veröffentlichen. Bisher liegt das Rating mit „AA-“ schon drei Stellen unter der Höchstnote „AAA“. Eine weitere Herabstufung steht im Raum, da der Ausblick auf „Negativ“ steht. Die beiden anderen großen Ratingagenturen werden Ende Oktober (Moody’s) und Ende November (Standard & Poor’s) ihre Beurteilung abgeben.

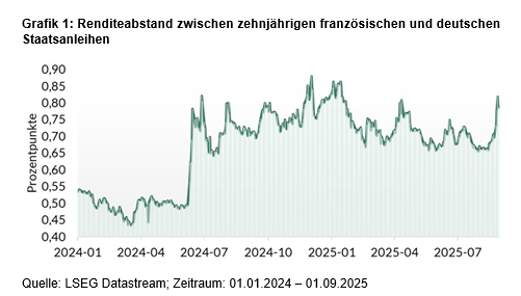

Die haushaltspolitischen Nöte hinterlassen Spuren an den Anleihemärkten. Der Renditeabstand zwischen französischen Staatsanleihen (OAT) und Bundesanleihen, jeweils mit zehnjähriger Laufzeit, hat sich seit Bayrous Ankündigung, die Vertrauensfrage zu stellen, auf rund 80 Basispunkte (0,8 Prozentpunkte) ausgeweitet (s. Grafik 1). Die Renditen stehen aktuell bei 3,5 Prozent für die OAT (Obligation assimilable du Trésor) und 2,7 Prozent für Bundesanleihen. In der Zeit von Anfang 2022 bis Mitte 2024 notierten OAT zwischen 40 und 60 Basispunkten höher als Bundesanleihen. Nach der Parlamentswahl vom vergangenen Sommer, die das Patt zwischen den drei großen Parteiblöcken hervorbrachte, erhöhte sich der Renditeabstand zunächst auf knapp 90 Basispunkte und ging in den ersten Monaten 2025 auf weniger als 70 Basispunkte zurück.

Bayrou will seinen Landsleuten mit einem Verweis auf die europäische Staatsschuldenkrise im Jahr 2010 den Ernst der Lage verdeutlichen. Doch von der dramatischen Zeit damals ist Frankreich heute weit entfernt. Auf eine neue europäische Schuldenkrise deuten bisher weder die Anleiherenditen noch die Entwicklung der Prämien für Kreditausfallversicherungen (Credit Default Swaps) hin. Der Rückgang der Rendite italienischer oder griechischer Staatsanleihen wiederum zeigt, dass erstens eine Haushaltskonsolidierung bei entsprechendem politischem Willen möglich ist und dass sich zweitens an den europäischen Anleihemärkten zuletzt keine größeren Spannungen aufgebaut haben. Gleichwohl muss nicht nur Frankreich die Staatsfinanzen auf eine solidere Basis stellen. Dieses Gebot gilt für wohl die meisten Regierungen in Europa. Auch in Deutschland steht die Bundesregierung vor wichtigen haushaltspolitischen Entscheidungen, um die Staatsfinanzen auf längere Sicht zu sichern.

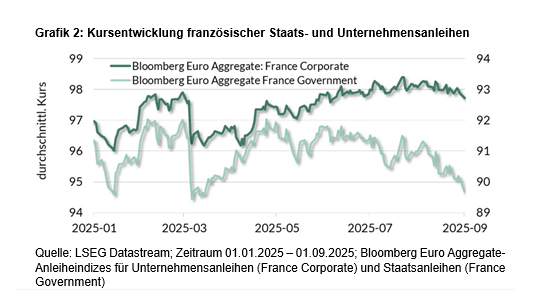

Wir sind generell wenig in europäischen Staatsanleihen investiert und in französischen so gut wie gar nicht. Nach unserer Einschätzung ist das Rendite-Risiko-Verhältnis von Unternehmensanleihen guter Bonität in der Regel attraktiver als das von Staatsanleihen. Dies gilt auch für unsere Investments in Frankreich. Zudem folgen selbst Unternehmensanleihen französischer Unternehmen den Bewegungen der Staatsanleihen nur eingeschränkt (Grafik 2). Auf der Aktienseite hat der französische Aktienindex CAC 40 im bisherigen Jahresverlauf um rund 11 Prozent zugelegt. Trotz dieses Anstiegs hat er sich damit im europäischen Vergleich unterdurchschnittlich entwickelt. Dennoch finden wir am französischen Aktienmarkt nach wie vor interessante Titel, die bei geringer Verschuldung und angemessener Bewertung ein attraktives Geschäftsmodell und hohe Free Cashflow-Renditen bieten.

Stephan Rieke und Christian von Hiller

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.