Kai Franke, Senior Investment Strategist Private Wealth Management, ODDO BHF SE

Der Technologiesektor treibt die Aktienmärkte an

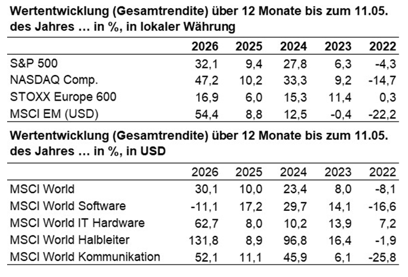

Die Aktienmärkte haben sich seit Ende März rasant erholt. Auslöser für die Kursrallye war zunächst der Beginn von Verhandlungen zwischen den USA und dem Iran und damit die Aussicht auf eine Deeskalation des Konflikts. Im Laufe des April richtete sich der Blick der Anleger aber immer mehr auf die Berichtssaison und die überraschend starken Unternehmensergebnisse für das erste Quartal 2026. Gemessen an den Tiefständen vom 30. März kommt der Index der Technologiebörse Nasdaq auf einen Gesamtertrag (Total Return) von etwa 26 Prozent; der MSCI Emerging Markets kommt auf 22 Prozent, der S&P 500 auf 17 Prozent. Der STOXX Europe 600 verbesserte sich in diesem Zeitraum um rund 7 Prozent. Da die europäischen Aktien allerdings einen deutlich besseren Start in das Jahr erwischt hatten als die amerikanischen, liegen die Ergebnisse für den gesamten Jahresverlauf deutlich näher beieinander: Nasdaq Composite und S&P 500 liegen bei 13 bzw. 9 Prozent, der STOXX Europe 600 bei 5 Prozent. Der MSCI Emerging Markets nimmt mit fast 24 Prozent die Spitzenposition ein.

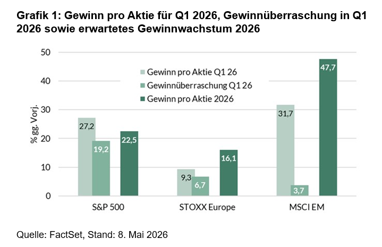

Die steile Kurserholung ist ganz entscheidend den Unternehmensergebnissen für das erste Quartal zu verdanken. Schaut man auf den breiten S&P 500, haben die berichteten Unternehmenszahlen für eine massive Aufwärtsrevision des erwarteten Gewinnwachstums gesorgt.1) Tatsächlich fiel den Berechnungen von FactSet zufolge der Gewinn pro Aktie rund 19 Prozent höher aus als erwartet. Dadurch wurde das Gewinnwachstum im ersten Quartal, gemessen am ersten Quartal des Vorjahres, auf etwa 27 Prozent katapultiert.2) Der Gewinnsprung zu Jahresbeginn trägt auch dazu bei, dass die Prognosen für das Gewinnwachstum im gesamten Jahr 2026 auf durchschnittlich rund 23 Prozent angehoben wurden. Die entsprechenden Zahlen für den STOXX Europe nehmen sich vergleichsweise bescheiden aus, sind aber nichtsdestotrotz gut. Bei aller Dynamik ist natürlich zu beachten, dass die jüngsten Wertentwicklungen kein Indikator für die Zukunft sind, insbesondere da Marktbewegungen von einer Vielzahl teils unvorhersehbarer Faktoren beeinflusst werden.

Schaut man unter die Oberfläche, stellt man fest, dass die großen Impulse für die Märkte von nur wenigen Unternehmen ausgingen. In den USA und den Schwellenländern waren es eigentlich nur wenige Technologieunternehmen, die die Gewinnentwicklung und damit auch die Kursentwicklung vorangetrieben haben. In den USA sind es fünf Unternehmen, die für gut 61 Prozent der Performance des bisherigen Jahresverlaufs verantwortlich sind: Alphabet, Nvidia, Micron, Amazon und Broadcom. Im MSCI Emerging Markets-Index ist die Konzentration noch höher: Die fünf größten Kontributoren lieferten 68 Prozent der Performance, TSMC, Samsung und SK Hynix (Taiwan und Südkorea) kamen aber schon allein auf fast 61 Prozent. Eine derart hohe Konzentration birgt jedoch das auch Risiken, bei denen die Entwicklung ganzer Indizes überproportional von der Kursentwicklung einzelner Titel abhängt und damit die Anfälligkeit für Rückschläge steigt. In Europa war die Verteilung ein bisschen breiter, wobei ASML mit 25 Prozent den mit Abstand größten Einzelbeitrag zur Performance leistete. Es folgen mit jeweils rund 7 Prozent TotalEnergies, Siemens Energy, ABB und HSBC.

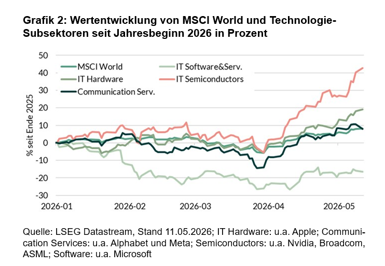

Hinter all dem lässt sich ein klares Muster erkennen: Im Kern drehte sich derzeit fast alles um Technologie und speziell um Künstliche Intelligenz (KI). Dabei wird zunehmend differenziert. Im Zentrum befinden sich „Hyperscaler“, die ein Cloud-Geschäft betreiben und den Ausbau der KI-Infrastruktur mit hohen Investitionen vorantreiben Das sind vor allem die großen Technologiekonzerne wie Microsoft, Amazon und Alphabet, aber auch „kleinere“ Adressen wie Oracle. Meta wird oft hinzugezählt, baut und betreibt Datencenter bisher aber vor allem für den „Eigengebrauch“. Die Hyperscaler gelten insgesamt als gut positioniert, um vom KI-Boom zu profitieren, sind aber oft sehr breit aufgestellt. Die Anleger schauen deshalb verstärkt auf die Details des Geschäfts, was zu einer differenzierten Marktentwicklung beigetragen hat. So wurde das wichtige Software-Geschäft von Microsoft und der (nach eigener Beurteilung) zurückhaltende Ausbau von KI-Kapazitäten zuletzt eher als Belastung wahrgenommen, während die Anleger das stark wachsende Cloud-Geschäft und die eigenen Halbleiter-Entwicklungen bei Alphabet und Amazon als Vorteil werteten.

Den Hyperscalern in der Wertschöpfungskette vorgelagert sind vor allem die Halbleiterhersteller sowie – noch weiter vorne – Ausrüster wie ASML, ASMI und LAM Research (für Halbleiter) sowie Anbieter sonstiger Datencenter-Technik (Netzwerktechnik, Energieversorgung, Kühlung, usw.). Zu letzteren zählt beispielsweise die Siemens Energy. Insbesondere die Halbleiterhersteller profitieren unmittelbar von der Knappheit der Chips und der massiven Ausweitung der Investitionen in die KI-Infrastruktur. Ging es im letzten Jahr noch vor allem um Nvidia und seine für die Entwicklung von KI-Modellen wichtigen GPUs, sind nun auch CPUs und Memory Chips stark gesucht. Dies spiegelt sich in einer „Explosion“ der Gewinne des Sektors: Bloomberg beispielsweise weist für den Subsektor „Halbleiter und Halbleiter-Ausrüster“ des MSCI World Index ein erwartetes Gewinnwachstum (2026) von annähernd 90 Prozent aus. Die ohnehin üppigen Gewinne könnten sich 2026 fast verdoppeln, die operative Marge von etwa 34 auf über 50 Prozent steigen.

Weiter hinten in der Wertschöpfungskette folgen vor allem Software-Unternehmen. Mit zunehmender Verbreitung von KI-Agents werden diese vielfach als Verlierer des KI-Booms wahrgenommen, wenngleich mittlerweile nicht mehr pauschal. Einige Spezialisten (z.B. im Bereich Cybersicherheit) sind weiterhin gesucht. Die (grobe) Differenzierung nach Halbleiter – Hyperscaler – Software spiegelt sich auch in den Kursverläufen.

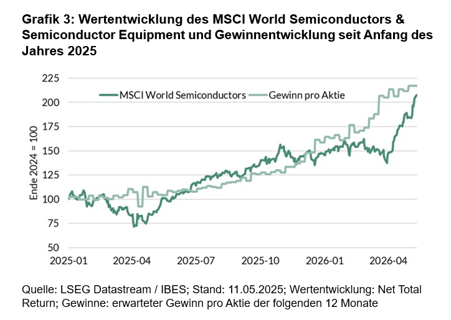

Die starken Kursgewinne im Halbleitersektor haben zuletzt wieder die Diskussion über eine mögliche spekulative Blase aufkommen lassen. Wir halten das allerdings für weniger plausibel. Tatsächlich entwickeln sich die Kurse weitgehend im Einklang mit der dynamischen Entwicklung der Gewinne (siehe Grafik 3). Die Kurse zeigen für die Phase seit Ende Februar 2026 eher einen Nachholbedarf.

Nach unserer Einschätzung haben wir es derzeit nicht mit einer irrationalen Übertreibung wie beispielsweise während der Dotcom-Ära zu tun. Gängige Bewertungsmaßstäbe wie das Kurs-Gewinn-Verhältnis (auf Basis der erwarteten Gewinne der nächsten 12 Monate) zeigen, dass die Bewertungen für die betrachteten Sektoren des MSCI World bisher nicht allzu weit von ihren langfristigen Durchschnitten abweichen. Insbesondere der Halbleiterbereich liegt mit einem KGV von 23 nur 2,3 Stellen über dem zehnjährigen Durchschnitt von 20,2. Ähnlich stellt sich der Sektor der Kommunikationsdienstleister dar. Der Softwarebereich wäre danach mit einem KGV von 21,9 gegenüber dem langfristigen Mittel eher etwas unterbewertet. Übermäßig „Aufgeblasen“ erscheinen die Bewertungen jedenfalls nicht.

Anlagepolitisch fühlen wir uns daher recht wohl mit unserer Positionierung, einerseits einer leichten Übergewichtung von Aktien und andererseits der Schwerpunktbildung in Technologiewerten mit KI-Bezug. Zwar läuft die Berichtssaison langsam aus, doch die geplanten Börsengänge von SpaceX, OpenAI und Anthropic dürften Technologie und KI weit vorne auf der Themenliste der Anleger halten. Risiken bleiben dennoch: Man muss sich darüber im Klaren sein, dass nicht alle KI-Hoffnungsträger am Ende auch Gewinner sein werden. Und nicht auszuschließen ist auch, dass sich der Markt wieder mehr mit gesamtwirtschaftlichen Risiken und geopolitischen Unsicherheiten befassen muss.

Kai Franke

1) Alle Prognosen basieren auf den Prognosen der Unternehmensanalysten für Einzelwerte; FactSet aggregiert diese und ermittelt die Kennzahlen.

2) Sog. „Blended Earnings“; dabei werden die berichteten Ergebnisse mit geschätzten Ergebnissen für diejenigen Unternehmen kombiniert, die noch nicht berichtet haben; die genannten Zahlen basieren auf berichteten Ergebnissen von ca. 80 Prozent der Unternehmen des S&P 500.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2026, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.