Stephan Rieke, Chief Economist Trust, Investment Office Private Wealth Management ODDO BHF

Berichtssaison: weiter hohes Gewinn- und Umsatzwachstum

Die Berichtssaison schreitet voran. Nach aktuellen Angaben von FactSet haben mittlerweile 337 S&P 500-Unternehmen – rund zwei Drittel – ihre Ergebnisse für das dritte Quartal vorgelegt. Gemessen an der Marktkapitalisierung liegt der Anteil deutlich über 70 Prozent. Insgesamt sind die Berichte Ausdruck einer robusten Entwicklung der US-Unternehmen. Umsatz- und Gewinnwachstum überraschten – gemessen an den Analystenschätzungen – nach oben: Nach FactSet-Angaben konnten 79 Prozent der Unternehmen die Umsatzerwartungen übertreffen, 83 Prozent der Unternehmen konnten mit positiven Gewinnüberraschungen (Nettogewinn) aufwarten. Das ist in beiden Fällen mehr als üblich. Das Ausmaß der Gewinnüberraschungen fiel allerdings etwas unterdurchschnittlich aus.

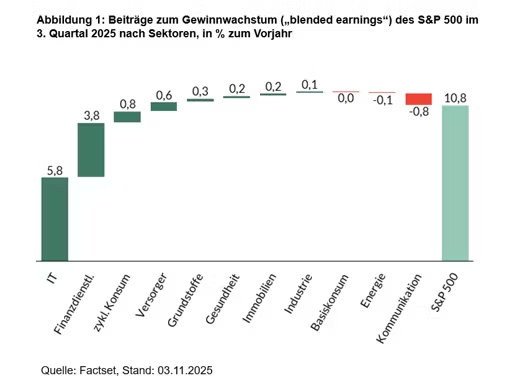

Unter Einbeziehung der bereits berichteten Zahlen ergibt sich für das dritte Quartal ein geschätztes Umsatzwachstum von 7,9 Prozent, 1,6 Prozentpunkte höher als Ende September erwartet.1) Auch das Gewinnwachstum für das abgelaufene Quartal konnte im Laufe der letzten Wochen deutlich nach oben revidiert werden, von geschätzten 7,9 Prozent Ende September auf 10,8 Prozent. Das Gewinnwachstum dürfte damit im neunten Quartal in Folge positiv ausfallen und im vierten Quartal in Folge zweistellig sein.

Die sektoralen Ergebnisse zeigen, dass der bedeutendste Beitrag zu diesem hohen Gewinnwachstum des Quartals aus dem Bereich Informationstechnologie kommt. Mit einem Gewinnwachstum von gut 26 Prozent steuert der IT-Sektor mehr als die Hälfte zum Anstieg bei. Ein weiterer wichtiger Beitrag kommt von den Finanzdienstleistern, darunter vor allem auch den großen Wall Street-Häusern. Die Gewinne sind nach bisherigem Stand um fast 22 Prozent gestiegen. Die relative Stärke des zyklischen Konsums ist vor allem Amazon zu verdanken, denn als Internet-Händler (schwerpunktmäßig) wird Amazon diesem Sektor zugerechnet. Enttäuscht haben vor allem die Kommunikationsdienstleister. Dazu hat aber auch Meta beigetragen. Das Unternehmen hatte im dritten Quartal eine (einmalige) Wertberichtigung auf latente Steuerforderungen von 15,9 Milliarden Dollar verbucht, was den Quartalsgewinn auf 2,7 Milliarden Dollar vermindert hat. Bereinigt um einmalige Faktoren sähe das Ergebnis deshalb freundlicher aus.

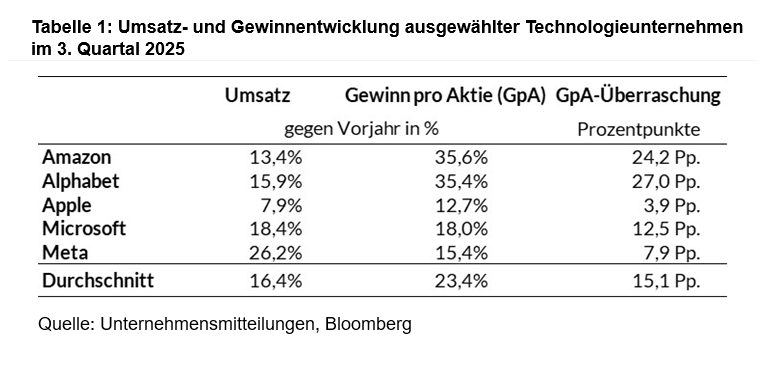

Das Wohl und Wehe des S&P 500 hängt, das bestätigen die Quartalsergebnisse erneut, wesentlich vom Technologiesektor ab. Die wichtigsten Technologieunternehmen – ausgenommen ist hier Nvidia – haben ihre Zahlen Ende Oktober veröffentlicht.2) Insgesamt hat sich „Big Tech“ sehr wachstumsstark präsentiert, mit hohen Zuwächsen sowohl bei Umsätzen als auch bei den Gewinnern. Alphabet, Amazon, Apple, Meta und Microsoft kommen zusammen auf ein durchschnittliches Wachstum des Gewinns pro Aktie von über 23 Prozent, die Umsätze stiegen um durchschnittlich 16 Prozent.3)

Meta konnte auf ein Rekordquartal beim Umsatzwachstum verweisen, die „Guidance“ (Einschätzung) für das vierte Quartal hielt sich allerdings im Rahmen der Erwartungen der Analysten. Die hohen Investitionen in Künstliche Intelligenz scheinen erste leichte Spuren bei der operativen Marge zu hinterlassen. Zudem verunsichern die hohen KI-Investitionen, denn Meta betreibt – anders als Microsoft, Amazon oder Alphabet – kein eigenes Cloud-Geschäft.

Auch die Ergebnisse von Microsoft wurden am Markt mit Zurückhaltung aufgenommen. Microsoft allerdings konnte mit einem starken Umsatzplus von 39 Prozent im Cloud-Geschäft (Azure) aufwarten. Zudem registriert Microsoft kräftig steigende Nutzerzahlen bei KI-Anwendungen (insbesondere über Co-Pilot).

Bei Alphabet und Amazon erreicht die Cloud-Sparte (AWS) starke Umsatzsteigerungen, die langfristigen Buchungen von Rechenkapazität sind beträchtlich. Mit einer EBIT-Marge von 12 Prozent erreichte Amazon zudem einen Rekordwert bei der Profitabilität. Darüber hinaus baut AWS mit der Inbetriebnahme des Supercomputers „Project Rainier“ sein Angebot an leistungsfähiger Rechenkapazität erheblich aus. Dies verspricht weitere Umsatzzuwächse. Möglicherweise gefällt den Anlegern auch, dass das Unternehmen – kürzlich wurde ein Abbau von 20.000 Stellen bekannt gegeben – die Mitarbeiterzahl unter Kontrolle zu halten versucht. Im Hinblick auf Alphabet ist die Angst, durch die Verdrängung der Suchmaschine möglicherweise auf der Verliererseite des KI-Fortschritts zu stehen, angesichts von unerwartet kräftigen Umsatzsteigerungen in allen Sparten des Geschäfts (einschließlich der „Suche“) deutlich gesunken.

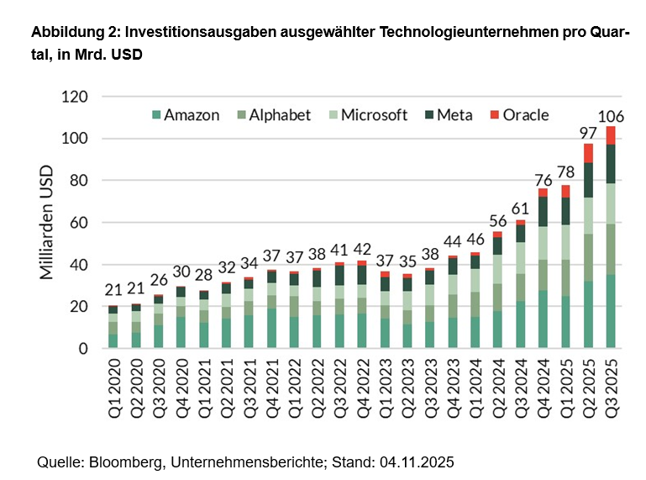

Allen Genannten gemeinsam sind die hohen und weiterhin kräftig steigenden Ausgaben für den Ausbau der Künstlichen Intelligenz.4) Nach Zahlen von Bloomberg erreichten die Investitionsausgaben der oben genannten Unternehmen (ohne Apple, einschließlich Oracle) im dritten Quartal einen neuen Rekordwert von mehr als 100 Milliarden Dollar. Angesichts der angekündigten Steigerungen könnten sich die Ausgaben im laufenden Kalenderjahr der 400 Milliarden Dollar-Marke nähern. Darüber hinaus haben die sogenannten „Hyperscaler“ ihre geplanten Investitionsausgaben deutlich nach oben angepasst. Nach unserer Einschätzung könnten die Ausgaben im nächsten Jahr in die Größenordnung von 500 Milliarden Dollar vordringen. Der KI-Boom, so scheint uns, hat seinen Höhepunkt noch längere Zeit nicht erreicht.

Aus Anlegersicht müssen wir aber auch die Bewertung des Aktienmarktes im Auge behalten. Denn im langfristigen historischen Vergleich sind die US-Aktien sehr anspruchsvoll bewertet. Das Shiller-KGV für den S&P 500 beispielsweise, der den Kurs (Marktwert) den inflationsbereinigten Gewinnen der letzten 10 Jahre gegenüberstellt, lag Ende Oktober mit über 38 auf einem Allzeithoch. Aber auch das klassische Kurs-Gewinn-Verhältnis, das den Kurs beispielsweise zu den erwarteten Gewinnen der nächsten 12 Monate ins Verhältnis setzt, lag wöchentlichen IBES-Daten zufolge bei 23,3. Seit 1985 war das KGV in nur 2 Prozent der Beobachtungen höher. Und das war, bezeichnenderweise, in den Jahren 1999/2000 – während der Dotcom-Blase.

Ein hohes Kurs-Gewinn-Verhältnis bedeutet, dass die Rendite einer heutigen Aktienanlage über einen langen Anlagezeitraum von beispielsweise über 10 Jahren gerechnet eher unterdurchschnittlich sein dürfte. Leider ist das Kurs-Gewinn-Verhältnis aber über kurze Zeiträume – beispielsweise ein Jahr – weniger aussagekräftig. Die Bandbreite der möglichen Anlageergebnisse über den kurzen Zeithorizont ist groß. Oder einfacher ausgedrückt: Die Statistik sagt wenig darüber, ob die Kurse demnächst weiter steigen oder nicht. Übertreibungsphasen haben oft einen langen Atem. Für uns bedeutet das: Nicht voll ins Risiko gehen, sondern Maß halten. Wachsam bleiben. Für einen entschiedenen Rückzug aus Aktien ist der Zeitpunkt jedoch nach unserer Überzeugung nicht gekommen.

Stephan Rieke

1) Wachstum in Prozent gegenüber dem gleichen Vorjahresquartal. Die Wachstumsraten kombinieren gemeldete Ergebnisse der Unternehmen, die bereits berichtet haben, sowie Schätzungen (Median der Analystenschätzunten) der Unternehmen, deren Meldungen noch ausstehen („blended“).

2) Das Geschäftsjahr von Nvidia endet am 31. Januar, das dritte Quartal entsprechend am 31. Oktober. Quartalergebnisse für Q3 werden am 19. November veröffentlicht.

3) Durchschnitte sind ungewichtet.

4) Im IO VIEW vom 31.10.2025 sind wir ausführlicher auf die Kapitalausgaben eingegangen.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.