Prof. Dr. Jan Viebig, Chief Investment Officer ODDO BHF SE

Berichtssaison für das 2. Quartal: Unternehmen zeigen sich Widerstands-fähig

Die Zahlen für das zweite Quartal 2025 waren für Analysten und Anleger dieses Mal mehr als vierteljährliche Routine. Sie sind die ersten, von denen sich Investoren Licht auf die wirtschaftlichen Folgen der politischen und wirtschaftlichen Umbrüche in den USA, vor allem die Einführung von umfassenden Einfuhrzöllen, erhoffen. Und auch wenn sie noch kein umfassendes Bild zeichnen, so sind die Unternehmensergebnisse in unsicheren Zeiten wie diesen ein zentraler Anhaltspunkt für die Anleger, die eigenen Erwartungen zu überprüfen und zu korrigieren. Sie sind der „Reality Check“ für die Hoffnungen und Sorgen, die sich aus dem komplexen Gewirr der Informationen ergeben, die derzeit auf die Anleger einstürmen.

Was interessiert die Anleger?

Im Vordergrund des Anlegerinteresses stehen die Folgen der amerikanischen Handelspolitik. Über die Aussagekraft der aktuellen Zahlen lässt sich allerdings diskutieren. Zum einen können Vorzieheffekte bei den Importen im ersten Quartal die Zahlen des zweiten Quartals verzerren. Zum anderen lagen die allgemeinen („reziproken“) Zollsätze trotz aller Drohgebärden bei moderaten 10 Prozent. Die Verhandlungen dauern noch an. Wirklich beurteilen wird man die Effekte der Handelspolitik erst können, wenn sich der aufgewirbelte Staub gelegt hat. Japan hat gerade einen Abschluss erzielt, in dem der Zollsatz, der auch für Kraftfahrzeuge gilt, auf 15 Prozent festgesetzt wird. Mit der Europäischen Union deutet sich aktuell eine ähnliche Vereinbarung an. Die Verhandlungen mit China dauern noch an.

Ein zweites Thema für die Anleger ist derzeit die Schwäche des US-Dollars, insbesondere im Verhältnis zu den europäischen Währungen. Vor allem bei global aktiven Unternehmen könnten sich die Wechselkursverschiebungen in den Ergebnissen niederschlagen. Europäische Unternehmen gelten eher als leidtragend, da sie international aufgestellt sind. Umgekehrt könnten in den USA, gerade im Technologiebereich, einige Unternehmen von der Dollarschwäche profitieren.

Aufmerksam verfolgt wird die Entwicklung in der Technologiebranche. Die großen Technologieunternehmen liefern bis dato einen wesentlichen Beitrag zum Gewinnwachstum der S&P-Unternehmen. Gleichwohl ist der Aufwand für Investitionen im Bereich Künstliche Intelligenz enorm – Analysten schätzen die Kapitalausgaben von Microsoft, Meta, Amazon und Alphabet für das laufende Jahr auf insgesamt 311 Mrd. US-Dollar, im nächsten Jahr auf 337 Mrd. US-Dollar. Diese Explosion der Investitionsausgaben sehen die Anleger mit gemischten Gefühlen: Die Kosten sind hoch, der Abschreibungsbedarf steigt, aber die Erträge aus den Investitionen müssen sich noch einstellen.

Erste Ergebnisse: Gewinnüberraschungen in den USA, gemischte Resultate in Europa

Die Berichtssaison zum zweiten Quartal (Q2) nimmt langsam Fahrt auf. Nach Angaben von Bloomberg haben in den USA mittlerweile 33 Prozent der S&P 500-Unternehmen ihre Zahlen vorgelegt, darunter viele große Banken und Finanzdienstleister. Im Wochenverlauf verlängerte sich die Liste um Adressen wie Coca-Cola, ThermoFisher, Amphenol, Intel und Alphabet. Für den STOXX Europe, der 600 europäische Unternehmen im Euroraum und außerhalb umfasst, liegt der Anteil aktuell bei 27 Prozent. Im Euroraum, wo die Abschlüsse oft erst etwas später vorgelegt werden, haben bisher 22 Prozent der Unternehmen des Euro STOXX berichtet. Dazu zählten Namen wie ASML und SAP. Im Laufe der Woche kommen noch einige wichtige Unternehmen hinzu, u.a. Deutsche Bank und Deutsche Börse, Volkswagen, LVMH und BNP Paribas. Einige andere, darunter Autohersteller wie Stellantis, Renault und BMW, haben allerdings schon vorab erste Angaben zu Umsätzen und Erträgen in Q2 veröffentlicht.

Schaut man auf das Überraschungsmoment, schneiden die Euro STOXX-Unternehmen in der laufenden Saison eher ungünstig ab: Nur die Hälfte der Unternehmen konnte Bloomberg zufolge mit einer positiven Überraschung aufwarten, also einem Quartalsgewinn (pro Aktie) oberhalb der Analystenschätzungen. Solide Ergebnisse lieferten bisher die Finanzdienstleister und Versorger sowie, etwas eingeschränkt, Technologie und langlebige Konsumgüter ab. Grundstoffe, Industrie und Telekommunikation dagegen überraschten eher negativ. Allerdings sind dies voerst nur Tendenzaussagen, da in vielen Sektoren bisher nur wenige, oft kleinere Unternehmen ihre Zahlen vorgelegt haben. Zudem liegen die Gewinne (pro Aktie) der bisher berichtenden Unternehmen nach Bloomberg-Berechnungen in Summe mehr als 7 Prozent über den erwarteten.

Unter den berichtenden Unternehmen der laufenden Woche sind die Banken (Deutsche, BNP Paribas) mit positiven Gewinnüberraschungen hervorzuheben. Auch SAP konnte die Erwartungen übertreffen. Für den Jahresverlauf bekräftigte SAP die Einschätzung für das wichtige Cloud-Geschäft, deutete allerdings auf mögliche Belastungen durch die Dollarschwäche und aufgrund der Verunsicherung der Kunden infolge von handelspolitischen Risiken hin. LVMH berichtet am Donnerstagabend Ergebnisse für das erste Halbjahr, die leicht hinter den Prognosen zurückblieben. Am Freitagmorgen hat auch der Volkswagenkonzern neue Zahlen vorgelegt. Zwar lag der Quartalsgewinn (allerdings nicht operativ) leicht über den Erwartungen, doch handelspolitischer Gegenwind und die wachsende Bedeutung margenschwächerer Elektrofahrzeuge veranlassten den Autobauer dazu, die Prognose für das Umsatzwachstum für das Jahr zu kassieren.

Im S&P 500 dominieren die positiven Überraschungen bei Weitem. Von 162 berichtenden Unternehmen lieferten 137 ein Ergebnis oberhalb der Schätzungen ab. Der Anteil liegt mit 85 Prozent deutlich über dem Üblichen (Q1: 78 Prozent). Im Mittel der vergangenen zehn Jahre lag der Anteil der positiven Überraschungen bei etwa 75 Prozent. Zusammengenommen liegen die Gewinne der bisher berichtenden Unternehmen nach Berechnungen von Bloomberg gut 7 Prozent über den entsprechenden Schätzungen der Analysten.

Aus den Nachrichten dieser Woche möchten wir Thermo Fisher und Alphabet hervorheben. Beide Unternehmen konnten Ergebnisse über den Erwartungen vorlegen. Die Anhebung der Prognosen für das Gesamtjahr in Kombination mit der Erwartung eines robusten organischen Umsatzwachstums trugen bei der zuletzt gemessen am Aktienkurs eher ungeliebten Aktie von Thermo Fisher zu einem kräftigen Kurssprung bei. Auch Alphabet lieferte einen soliden „Beat“ (Gewinnerwartungen übertroffen). Bei der Google-Mutter fallen das unvermindert starke Kerngeschäft (Suchmaschine) und die Erhöhung der KI-bezogenen Investitionen ins Auge. Letzteres hat die Begeisterung der Anleger etwas gedämpft.

Chancen und Risiken für Anleger

Es fällt allerdings auf, dass der US-Markt zurückhaltend auf das Feuerwerk der positiven Überraschungen reagiert. Negative Überraschungen werden deutlich abgestraft, positive nicht unbedingt mit Kursgewinnen belohnt. Beispielhaft kann man hier die großen Finanzdienstleister herausstellen, die gegen Ende der vergangenen Woche ihre Ergebnisse vorgestellt hatten. Der Finanzsektor im S&P 500 notiert dennoch nur knapp 1 Prozent über dem Stand von Ende Juni. Hier dürfte eine Rolle spielen, dass die erwarteten Gewinne (pro Aktie) im Laufe des ersten Halbjahres und insbesondere während des zweiten Quartals kontinuierlich gesenkt worden sind, von Ende Dezember 2024 bis Ende Juni 2025 um insgesamt 5,7 Prozent (Quelle: Bloomberg). Die Messlatte, die zu schlagen ist, liegt somit nicht sehr hoch. Möglicherweise hat der Markt auch einiges der positiven Überraschungen schon im Juni und frühen Juli vorweggenommen.

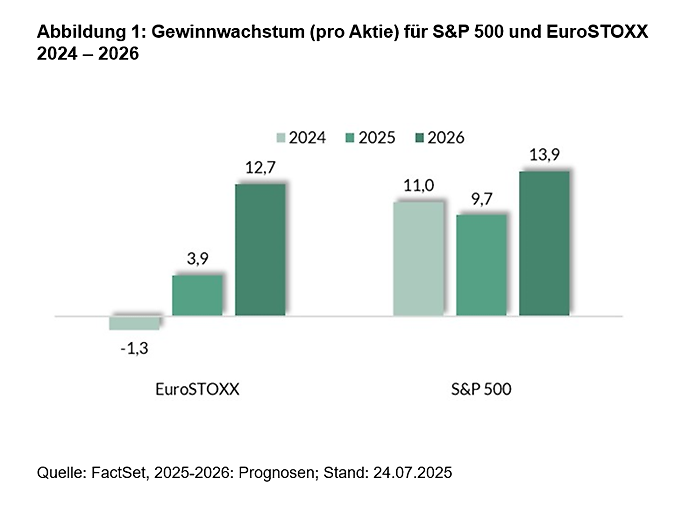

Den bisher veröffentlichten Geschäftszahlen für das zweite Quartal zufolge seigen sich die Unternehmen bisher recht widerstandsfähig gegenüber den zahlreichen Risiken. Sollte eine „vernünftige“ Einigung im Handelsstreit mit den USA zustande kommen, dürfte die wirtschaftliche Stabilisierung im Euroraum weitergehen. Das könnte den hier ansässigen Unternehmen helfen. Die Möglichkeit eines schwächeren Wirtschaftswachstums der USA im zweiten Halbjahr bei gleichzeitig höheren Inflationsraten schreckt die Anleger nicht mehr spürbar ab. Auch die erwartete Beschleunigung des Gewinnwachstums zum Jahr 2026 hin bietet den Aktienmärkten Rückhalt (siehe Abbildung 1). Dennoch sehen wir die Märkte nicht ganz ohne Vorbehalt. Vor allem die hohen Bewertungen bieten wenig Spielraum, wenn etwas schlechter laufen sollte als erhofft. Es kommt unserer Einschätzung nach jetzt noch mehr als sonst darauf an, mit Umsicht an den Aktienmärkten zu agieren und vielversprechende Titel mit großer Sorgfalt auszuwählen.

Jan Viebig

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.