Kai Franke, Senior Investment Strategist Private Wealth Management, ODDO BHF SE

Anleihen guter Qualität gewinnen an Attraktivität

Der Militärkonflikt am Golf hat die Anleiherenditen in den vergangenen Tagen auf ein Niveau steigen lassen, das uns für Anleger mit entsprechender Risikobereitschaft nun recht attraktiv erscheint. Die Rendite zehnjähriger US-Staatsanleihen beispielsweise erreichte in dieser Woche zeitweise 4,4 Prozent, die von Bundesanleihen kletterte über 3 Prozent. Auslöser für den Renditeanstieg ist vor allem die Einschätzung der Marktteilnehmer, dass die Inflationsrisiken deutlich gestiegen sind und die Geldpolitik restriktiver werden dürfte.

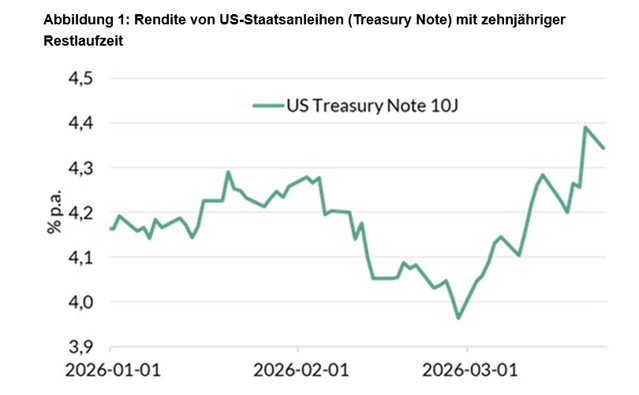

Vor vier Wochen lag die Rendite zehnjähriger US Treasuries noch unter der Marke von 4 Prozent (siehe Abbildung 1). Angesichts einer Staatsverschuldung von aktuell 38,5 Billionen Dollar zählt für die US-Regierung jeder Basispunkt. Das hat möglicherweise dazu beigetragen, dass Trump nun eine Waffenruhe mit dem Iran anstrebt und mit der Staatsführung in Teheran über einen 15-Punkte-Plan verhandeln will. Seit Wochenbeginn, als sich die Entspannung bereits andeutete, hat sich die Rendite leicht auf 4,3 Prozent zurückgebildet.

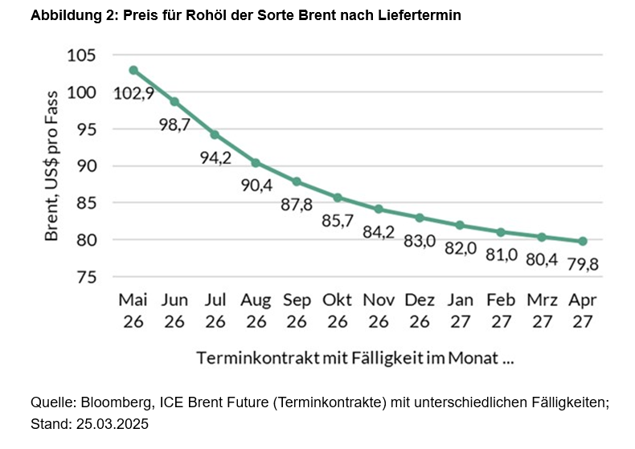

An den Märkten geht kaum jemand davon aus, dass der Anstieg der Energiepreise dieses Mal einen vergleichbaren Inflationsschub wie im Gefolge der Pandemie und des Angriffs auf die Ukraine auslösen wird. Gleichwohl erwarten die Marktteilnehmer überwiegend, dass die Inflation in den USA und vor allem auch in Europa in den kommenden Monaten scharf anziehen wird. Die Terminmärkte zeigen aber auch, dass die Anleger in der zweiten Jahreshälfte einen spürbaren Rückgang der Energiepreise und der Inflationsraten erwarten. Die Rohöl-Terminkontrakte beispielsweise bepreisen das Fass Rohöl der Sorte Brent mit Liefertermin in 12 Monaten mit rund 80 Dollar, etwa 20 Dollar niedriger als den nächstfälligen Liefertermin, Mai (siehe Abbildung 2). Ein solcher Rückgang erscheint plausibel, wenn die Straße von Hormus wieder für den internationalen Schiffsverkehr geöffnet werden sollte. Bisher folgen die Märkte dem Szenario, dass die Auswirkungen der militärischen Auseinandersetzung am Golf auf die Finanzmärkte vielleicht nicht mild und kurzlebig, aber doch in überschaubarer Zeit überstanden sein sollten.

Für unsere Anlagepolitik stehen die europäischen Anleihemärkte im Vordergrund. Auch in Europa sind die Renditen in Folge des Irankriegs deutlich gestiegen. Die Rendite von Bundesanleihen mit zehnjähriger Restlaufzeit hatte vor einigen Tagen die Marke von 3 Prozent überschritten und war damit auf das höchste Niveau seit fast 15 Jahren gestiegen (siehe Abbildung 3). In Frankreich verzinsen sich zehnjährige Staatsanleihen (OAT) mit rund 3,6 Prozent, und in Italien noch etwas höher. Im Mittel liegt die Rendite zehnjähriger Staatsanleihen bei rund 3,4 Prozent.

Der Renditeanstieg in Europa geht vor allem auf die Erwartung der Marktteilnehmer zurück, dass die EZB als Antwort auf die anziehende Inflation deutliche Zinserhöhungen vornehmen wird. Die Sitzung des EZB-Rates und nachfolgende Kommentare von Notenbankern haben die Zinserhöhungsbereitschaft der EZB bestätigt. Inzwischen veranschlagen die Terminmärkte bis Jahresende 2026 annähernd drei Schritte (von jeweils 25 Basispunkten) nach oben, auf 2,75 Prozent. Die langfristigen Inflationserwartungen, gemessen beispielsweise anhand der Markterwartungen für die durchschnittliche Inflation über den Fünfjahreszeitraum in fünf Jahren, sind nach Beginn des Kriegs mit dem Iran aber nur leicht gestiegen.

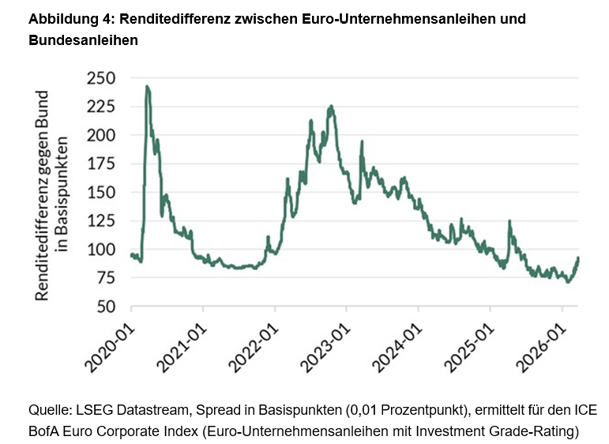

Bei den europäischen Unternehmensanleihen beobachten wir seit Beginn der Kämpfe in der Golfregion eine leichte Ausweitung der Renditedifferenz (Spread) gegenüber Bundesanleihen. Konkret sehen wir für qualitativ hochwertige Anleihen aus dem Investment Grade-Segment eine Vergrößerung des Renditeabstands um 12 Basispunkte auf aktuell etwa 93 Basispunkte (gemessen anhand des ICE BofA Euro Corporate-Index). Bei der Beurteilung ist zu berücksichtigen, dass der Spread in der zweiten Jahreshälfte 2025 und während der ersten beiden Monate des Jahres 2026 außerordentlich niedrig war. Der Anstieg stellt deshalb aus unserer Sicht nur eine leichte Verringerung der Risikoneigung dar. Die Höhe des Spreads ist weit davon entfernt, ernsthafte Zweifel an der Kreditwürdigkeit der Unternehmen auszudrücken (siehe Abbildung 4).

Die gestiegenen Renditen erhöhen nach unserer Einschätzung die Attraktivität von Anleihen für Anleger mit entsprechender Risikobereitschaft. Natürlich besteht die Möglichkeit, dass der Höhepunkt der Renditeentwicklung noch nicht erreicht ist. Wenn aber die Grundannahme zutrifft, dass der Konflikt im Nahen Osten und seine Folgen für die Energiemärkte in greifbarer Zukunft abklingen werden, scheinen die drei erwarteten Zinserhöhungen der EZB viel vorwegzunehmen. Zudem bietet die flachere Zinskurve auch für kürzere Laufzeiten interessante Renditen – die zweijährige Bundesanleihe beispielsweise rentiert mit 2,6 Prozent, die fünfjährige mit 2,7 Prozent.

In der Anlage bevorzugen wir nach wie vor Unternehmensanleihen, die im Vergleich zu staatlichen Schuldtiteln ein nach unserer Überzeugung besseres Rendite-Risiko-Profil aufweisen. Der ICE BofA Euro Corporate Index weist eine Rendite von 3,66 Prozent (für eine mittlere, gewichtete Laufzeit von 4,6 Jahren) aus. Die Ausfallquote ist am europäischen Markt weiterhin niedrig. Bei der Bonität allerdings sollte man nach unserer Überzeugung sorgfältig auswählen und gerade auch vor dem Hintergrund des Energiepreisschocks auf eine robuste Kreditqualität achten.

Kai Franke

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2026, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.